央广网北京8月8日消息(记者 邵蓝洁)想要摆脱能量饮料独大局面,打造第二曲线,东鹏饮料还得继续努力。近日,东鹏饮料公布了2023年上半年业绩情况,东鹏特饮的销售收入占比略微降低,但依然高达94.13%。

2023 年1-6月,东鹏饮料实现营业收入54.60亿元,同比增加 27.24%;实现归属于上市公司股东的净利润11.08亿元,同比增长46.84%;扣非净利润为9.90亿元,同比增长38.59%。营业成本同比增长 26.30%,毛利率由去年同期的 42.68%上升至本期的 43.10%,主要是因为,虽然本期白砂糖采购价较去年同期增长,但由于聚酯切片等其他原材料采购价格较去年同期下降较多,使得整体毛利率上升。

2023年-2025年,东鹏饮料的发展目标为,启动“全国全面发展,培育第二曲线”的发展计划,希望成为中国能量饮料第一品牌。在规划中,能量饮料是其第一发展曲线,咖啡饮料、电解质饮料为第二发展曲线,茶饮料、常温油柑汁等产品为战术和孵化产品。东鹏饮料实控人、董事长林木勤曾公开表示:“未来三年,我们必须培育发展出第二增长曲线。我们不能有躺平的心态。”

用三年时间打造第二曲线,目前来看有些冒险,在过去两年中,东鹏饮料多品类发展的进程比较缓慢。东鹏特饮作为核心产品,也是东鹏饮料最主要的收入来源,2023年上半年销售收入为51.35亿元,同比增长24.69%,销售收入占比94.13%,去年同期为96.13%,略微下降。2020年-2022年间,东鹏特饮的销售占比从93.88%上升到了96.24%。

2022年,其他饮料销售收入同比下降 14.23%,仅有3.19亿元,收入占比为 3.76%;毛利率为17.07%,远低于东鹏特饮43.26%的毛利率。2023年上半年,其他饮料收入3.20亿元,同比增长92.85%,销售收入占比由去年同期的3.87%提升到5.87%。但财报并未披露具体品类的表现。

东鹏饮料方面向央广网记者表示,“东鹏补水啦”表现不错。从东鹏饮料的线上渠道店铺来看,“东鹏补水啦”有2000+条评价,而东鹏特饮有5万+评价。在业内人士看来,维生素功能饮料、电解质饮料、咖啡这三种品类有不同的消费群体,东鹏特饮布局的经销渠道很难复用到其他品类,为新品类重建渠道意味着时间和成本的巨大投入;同时,电解质饮料、咖啡等垂直品类有成熟的品牌,东鹏饮料的竞争优势并不明显。

为推广新品,东鹏饮料不惜砸下重金,2023年上半年,东鹏饮料销售费用为8.63亿元,较去年同期增长22.85%,创历史同期新高,其中宣传推广费3.76亿元,同比增加21.71%,占销售费用的比例为43.56%。

不过东鹏饮料也提示了新品不及预期的风险,“尽管公司每次正式推出新产品前,均经过全面的市场研究、内部分析及区域实验,但无法保证即将推出的新产品能获市场和消费者充分认可。”

营收利润双增的半年业绩公布后,8月7日和8日,东鹏饮料股价连续两天高开低走,分别下跌0.42%、0.90%,收于179.75元/股。有市场观点认为,东鹏饮料是一家家族色彩浓厚的公司,大部分股权集中在创始人林木勤及其家族手中,股东抛售对于市场信心影响较大。

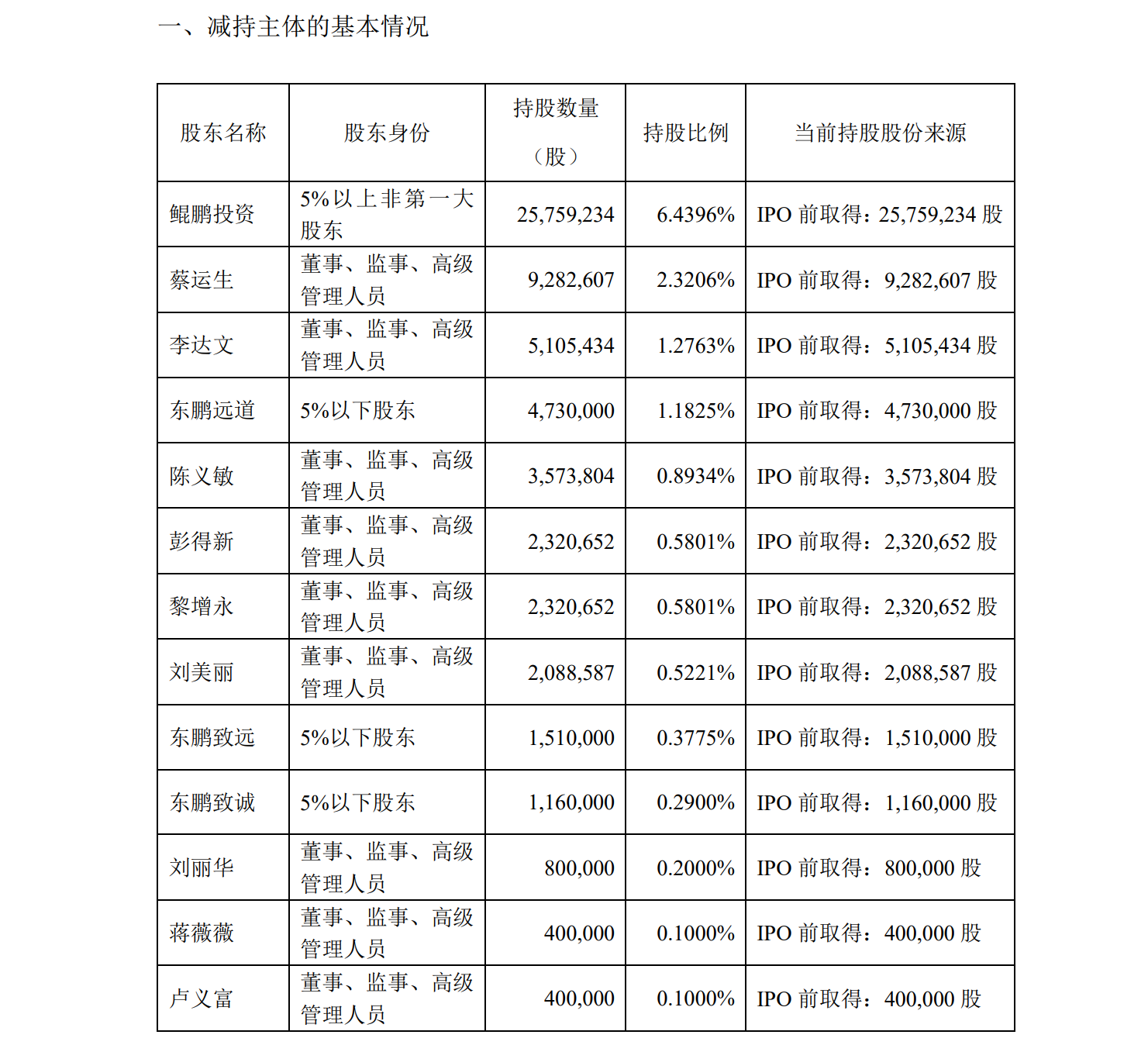

根据公开披露,目前有13位股东或者高管计划在6月20日至12月17日合计减持不超过3574.15万股,不超过总股本的8.9352%,减持者涵盖了除总裁以外的所有高管。而东鹏饮料第二大股东天津君正投资管理合伙企业(有限合伙)自一年期限售股解禁后,立即提出减持计划,至今已过三轮减持周期。

(责任编辑:华青剑)

查看余下全文中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。