点选了查询额度,微粒贷就会查央行的个人征信报告,然后返回评估额度,而征信没事别查询,会影响银行对个人的评估

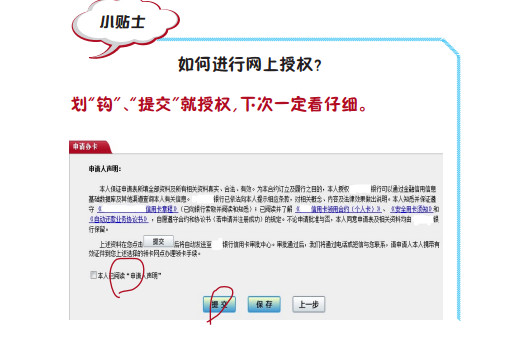

用户协议里有一个就是《人民银行征信查询授权及借款相关协议》,点击了用户协议就等于是授权微众银行去查询自己的征信报告。虽然央行有规定“除进行贷后风险管理时无须取得被查询人的书面同意外,办理其他业务需要查询个人信用报告的,都必须取得被查询人的书面授权”,但雷锋网(搜索“雷锋网”公众号关注)又在央行征信中心发布于2015年6月的《信用报告全攻略》里看到,并不一定非得书面授权,网上授权也可以,而且“划‘钩’‘提交’就授权”。

所以,严格算来,微粒贷、花呗、京东白条这类互联网贷款业务并没有违规,不过,显然它们没有做到提示风险的义务,它们至少应该用一种醒目而非这么隐蔽的方式告知用户可能存在哪些风险。

无独有偶,在网上看到有用户反应因为在微粒贷上借了钱,在征信报告里留下了借贷记录,导致无法顺利申请到房贷。

据银行内部人士说,半年内查询征询超过6次,银行在受理贷款会很谨慎。甚至有银行有明确规定一年授信次数不能超过多少次,否则不接这个件。

正常情况下,一个人的征信报告是不会被反复调阅的,被查询征信意味着这个人近期有贷款行为或者贷款意图,如果查询次数很多的话,代表这个人被一些银行拒绝过。

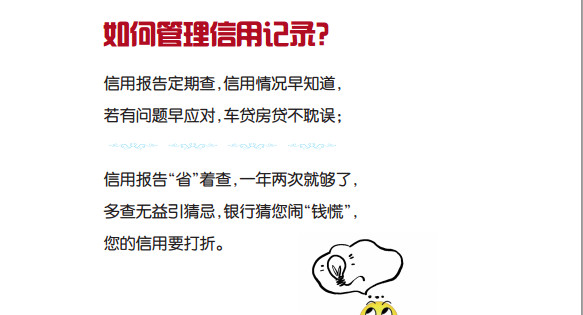

央行官方发布的《信用报告全攻略》里有这样一句话:“多查无益引猜忌,银行猜您闹‘钱慌’”。算是对上述两种说法的官方认定。

需要注意的是,蚂蚁借呗、微粒贷、京东白条等业务在央行征信中心会被标注为“小额贷款”,而有小额贷款记录的人在银行贷款审查中是需要审慎的对象。

因为,在所有的融资渠道里,银行借款成本是最低的,而这类贷款折算成年息的话费率其实是很高的,为什么要选择费率高的?这样,银行很容易倾向于判断这个人可能在传统融资渠道不受欢迎。

可能这个观点有些偏颇,因为大数据征信的诞生,很大的动力之一就是为了满足从业者那些在传统银行因为人力问题覆盖不到的80%人群。在便捷性上,银行和互联网公司根本没办法比。

那么,有小额贷款记录的人在申请大额贷款——比如房贷的时候会不会遇到问题?

“只要没有违约、没有逾期就不会影响房贷申请,”南粤银行的一名中层管理者说,“有房产抵押啊。”

另两位银行从业者也持相同的态度,认为小额贷款不会影响贷款审批。“只要没有不良记录,就不会影响贷款评估”、“主要看他的收入负债比和信用状况”。

每一家银行的审批标准都不一样。“我行对小额贷款看得没有那么重,有的银行比较重,”其中一个从业者说,“但只要总体征信好、还款来源充足就可以。”

而另一些从业者对此持不同的态度。实际上,央行的征信系统只会忠实地记录个人的行为,比如何时接待多少、何时还款,有无逾期行为,而不会做价值判断,所以反应在征信上,只要按时还钱,这些贷款记录都是没有问题的,但银行会对这些记录作出判断,有一个银行职员就说:“多次小额贷款可以理解为钱紧嘛,是要被减分的。主要会影响房款速度,比如车贷;房贷就没戏了。”

持审慎态度的银行朋友总结道,小额贷款也许没有坏处,但肯定没有好处。如果近期有大额贷款计划,在进行小额贷款前,最好审慎阅读几遍贷款须知。

对贷款有任何疑问都可以留言或关注官微:贷款没(dk-mei)返回搜狐,查看更多