引言

近期原油持续上涨,成本推动下的PP估值支撑不断上行,叠加修复的宏观绪,PP09合约一度突破9000元/吨。但弱现实压力仍在,未来还有新装置投产预期,自身偏弱的供需压制PP上行空间。PP09合约近期或难有趋势性机会,区间震荡行情为主。

1

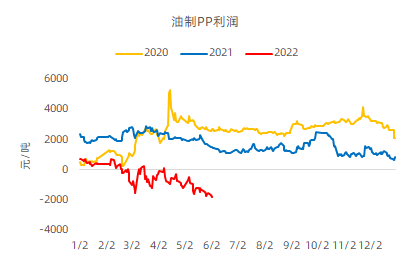

成本上移,亏损加剧

近期油价突破120大关,油制PP装置亏损加剧,生产单吨PP的亏损利润近2000元/吨。高成本也倒逼PP的上游石化装置开开停停,整体开工率始终保持在8成以下,以此来维系供需弱平衡的格局。如果单纯从成本端来看PP的估值,PP还是处于偏低估的状态。抛开近期各种政策带来的刺激预期(短期无法证伪,但目前看实质效果有限),PP近期的一路拉涨与搭乘原油这匹“大马”息息相关。

图1 油制PP加工利润

数据来源:钢联、中粮期货研究院整理

2

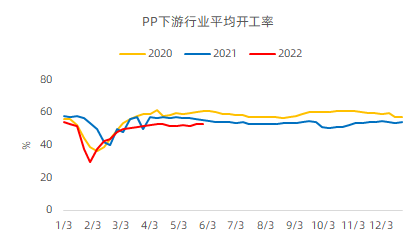

供增需弱,内外交困

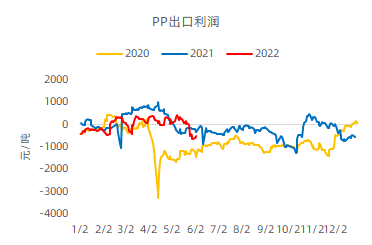

PP供应端虽然因部分装置亏损保持开工低位,但这部分供给未来释放的弹性空间同样也大,此外,三季度还有中景石化120万吨装置和宁波大榭30万吨的兑现可能,整体供给端的压力仍难忽视;需求端5月底以来虽然在交易政策刺激带来的需求改善预期,但从实际成交来看,效果不明显;内外盘方面,目前PP出口窗口已经关闭,下游的制品出口订单近期也下滑明显,后面或持续对PP形成拖累。以现在的需求表现来看远难以匹配后续的产能增速,超出往年同期50%的显性库存也始终令PP承压。虽然同乘原油东风,但关联度不如芳烃,基本面不如L,这也令PP表现得亦步亦趋,上下两难。

图2 PP下游开工率

数据来源:钢联、中粮期货研究院整理

图3 PP出口利润

数据来源:钢联、中粮期货研究院整理

当前PP更多是被原油和需求改善预期推动,需求改善的预期虽然短期无法证伪,但当各种刺激利好出尽,市场成交和下游数据还没有明显改善的时候,或许交易重心也就重回悲观现实。PP面临着向下有高成本托底,向上有弱供需压制的两难境地。单边操作较难,可关注L-PP价差机会。

(文章来源:中粮期货)