摘要

今年我国动力煤市场在保供稳价政策的有效落实下整体价格处在合理区间,然而市场煤价格却高居不下,且坑口市场销售火热、港口交易冷清。主要原因在于自3月底以来整体需求受到传统淡季以及疫情的影响一直维持弱势,终端下游的购买意愿一直不强处在观望状态,港口成交比较冷清。而在5月下旬市场进入了旺季后,疫情扰动开始减弱,经济再次受到政策刺激开始反弹,非电需求例如建材、冶金等行业开始走强,致使市场煤资源越发紧缺,叠加整体供给以保供电煤长协煤为主,坑口的销售便一直处在火热的行情之中。

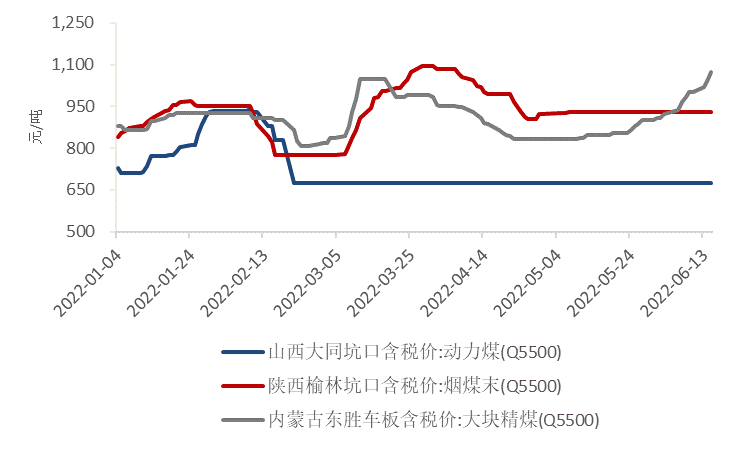

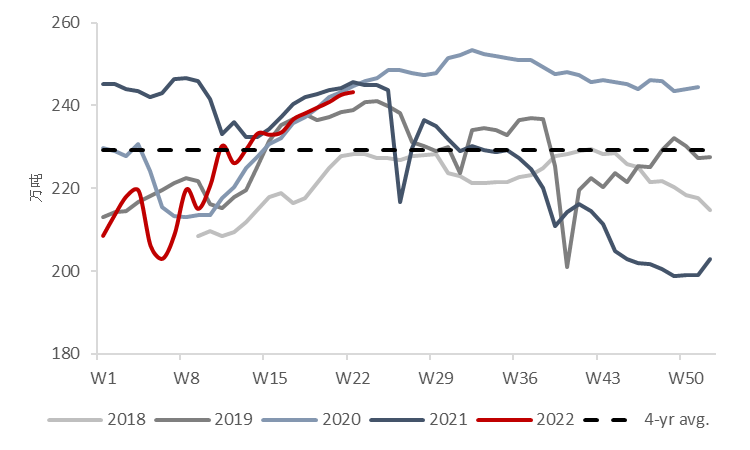

图1:动力煤主产地价格

数据来源:iFinD, 中粮期货研究院

一

需求端:电煤需求维持弱势,非电需求反弹

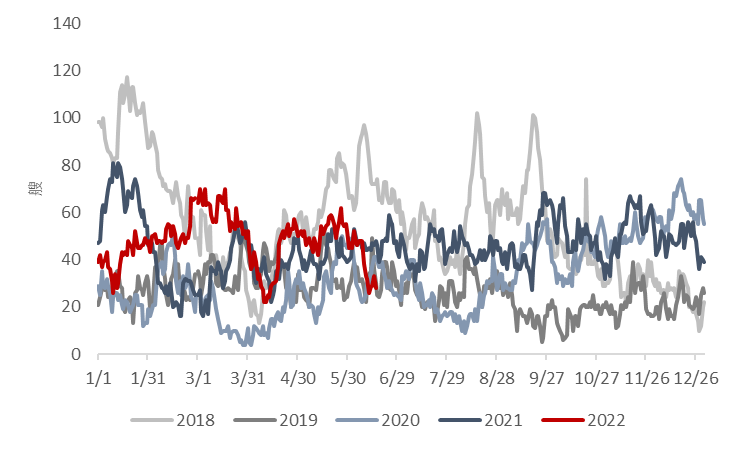

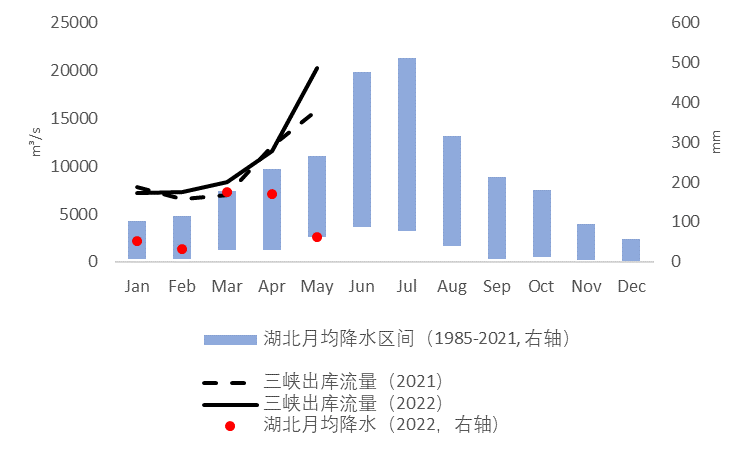

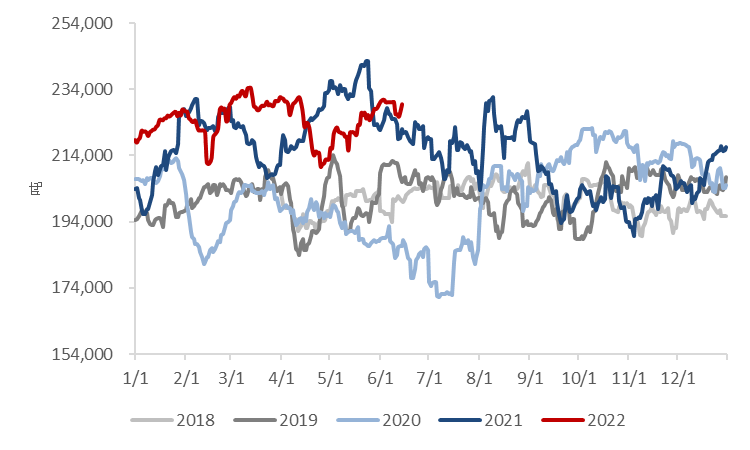

目前的动力煤市场已经进入传统需求旺季,然而我们可以看到电煤的需求迟迟没有得到预期中的恢复,维持较弱的状态。根据国家统计局的数据,4月火力发电4008亿千瓦时,环比下降14.5%,同比下降11.3%;5月4045亿千瓦时,同比下降10.3%,可以看到今年电力用煤需求确实受到了疫情的较大影响。由于电煤长协的全覆盖,下游对高价煤接受意愿很低,观望态度浓,且在疫情扰动下以刚需拉运为主,整体需求疲软,港口成交冷清。通过图2可以看到,秦皇岛港锚地船舶在近一个月有了大幅度的下滑。同时,我国今年水力发电情况在南方整体雨水偏多的情况下表现较好,1-5月水力发电量4346亿千瓦时,同比增长17.9%;5月为1217亿千瓦时,环比增长32.6%,同比增长27.3%。目前我国火电虽然依旧处于主力地位,但是在发展清洁能源的大趋势下起到的是调峰补充作用,因此水电的良好表现对火电起到了一定的替代作用,这也进一步削弱了电煤的消耗。

图2:秦皇岛港锚地船舶

数据来源:中国煤炭资源网, 中粮期货研究院

图3:三峡出库流量 & 湖北近40年降水区间

数据来源:iFinD, Reuters, 中粮期货研究院

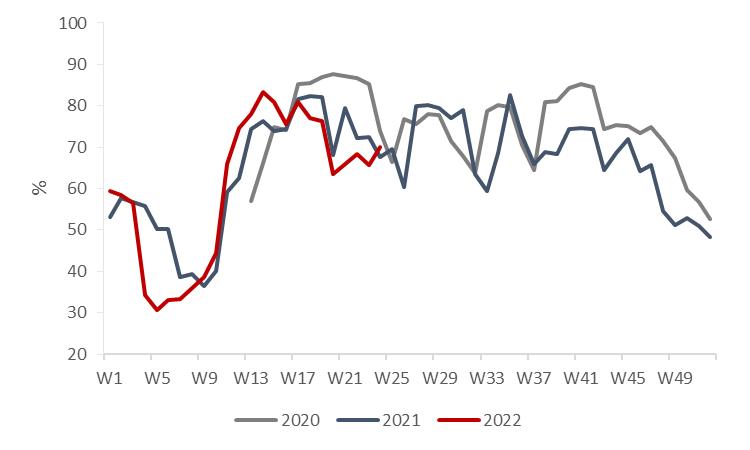

进入5月下旬,随着以北京、上海这两个城市为代表的疫情出现了好转的迹象,全国的疫情也出现了转折点,经济也在稳经济政策刺激下逐步有了起色。对于动力煤的非电需求,我们可以看到从5月底至今的时间内,建材、冶金等行业都有所好转。目前水泥熟料线运转率重回70%的水平,环比增长6.6%;铁水日产量已经达到高位达到240万吨以上;甲醇日产量不断增加也回到了23万吨的水平并处在同比高位——需要进一步说明的是,在这段经济低迷的时期,在建材、冶金等行业用煤不断减少的情况下,化工行业用煤却不减反增。

总之,在电煤需求弱、非电煤需求强的市场中,叠加火电企业在限价政策中对高价格煤接受度低、非电企业对高煤价容忍度高等因素,我们就看到了如今市场煤价格始终维持高位的现象。

图4:水泥熟料线运转率

数据来源:MySteel, 中粮期货研究院

图5:铁水产量

数据来源:MySteel, 中粮期货研究院

图6:甲醇产量

数据来源:MySteel, 中粮期货研究院

二

供给端:市场煤紧张,运输主要为长协煤

在保供稳价政策加速落实的环境下,长协履约率不断提升,重点煤矿基本都在保证长协煤的供应;不仅如此,主要的铁路运输也都是以长协煤运输优先,例如大秦线运输的煤炭基本全都是长协煤,这就使得市场上高热值市场煤资源稀缺。因此,运输方面对市场煤的限制也造成了目前“市场煤紧张”的局面。同时,对于坑口的煤炭生产企业来说,他们对价格的判断很大程度取决于坑口拉煤车次的多少,也就是说坑口价与坑口拉煤车次是高度相关且十分敏感的。在大部分运力都在保供电煤且非电煤需求较好的情况下,来坑口拉运非电市场煤的车次越多,价格越高。

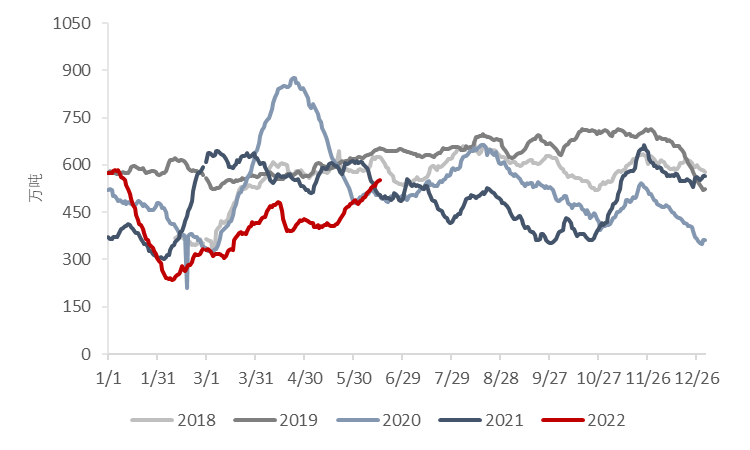

那么,市场煤是真的短缺到一吨难求的地步吗?其实不然。从港口角度来说,目前秦皇岛港以及黄骅港的煤炭基本都是长协煤,京唐港的煤炭库存中市场煤的占比较高。通过图可以看到,京唐港的煤炭库存在最近一个月内呈现不断上升的趋势,因此实际上还是有一定市场煤在流通的。对于后期市场我们可以持续关注京唐港曹妃甸等港口的库存来对市场煤的流通进行把握。

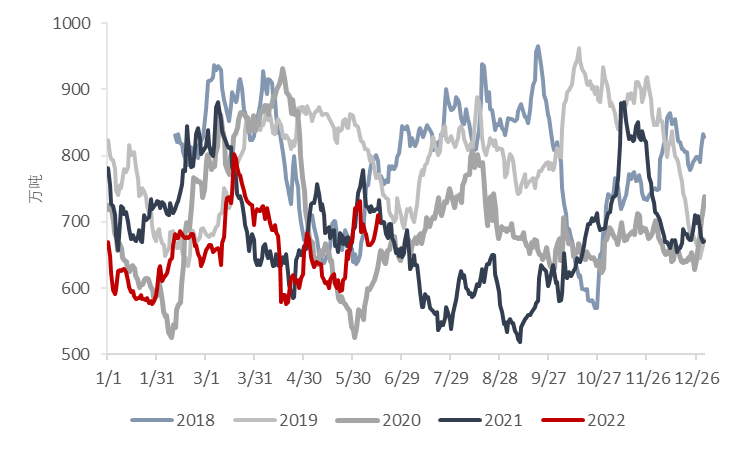

图7:秦皇岛港&黄骅港库存

图8:京唐港库存

数据来源:中国煤炭资源网, 中粮期货研究院

(文章来源:中粮期货)