4 月 8 日欧盟正式批准第 5 轮对俄制裁措施,其中包括自今年 8 月起禁止进口俄罗斯煤炭。此举将对国际海运煤炭市场的价量格局产生什么样的影响,又是否会通过进口渠道影响我国国内的动力煤价格呢?

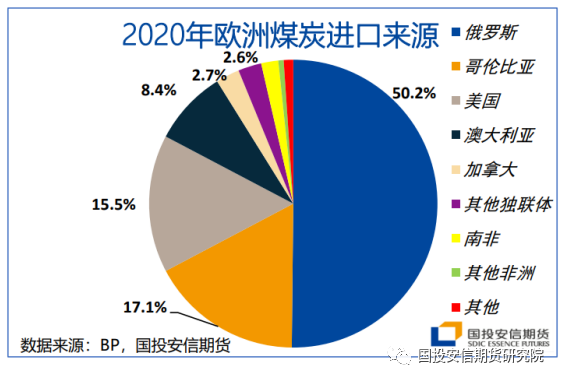

经过连续去煤化的努力,2020 年欧洲的一次能源消费中煤炭占比已下降至 12.2%, 因此即使考虑到欧洲煤炭进口结构中俄煤占比高达 50.2%,禁止俄煤进口对其能源消费的影响也在 6.1%以下相对可控,因此相对于屡限谈判僵局的天然气和石油进口禁令,禁止煤炭进口首先出现在欧盟制裁俄罗斯能源的方案中。

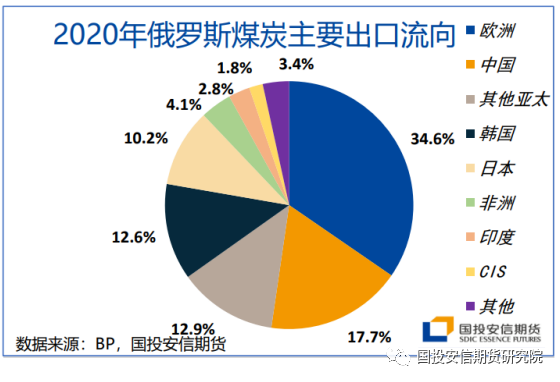

2020 年俄罗斯煤炭出口在全球占比 17.8%,其中欧洲为其第一大出口去向,在进口总量中占比超过 1/3.据悉当前欧盟每年从俄罗斯进口煤炭的价值约 80 亿欧元,因此禁止进口俄罗斯煤炭将对起经济起到一定震慑作用。

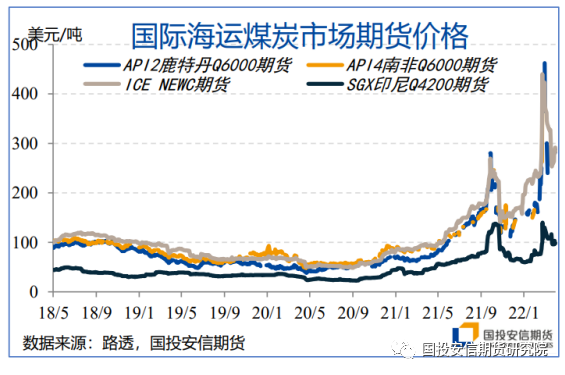

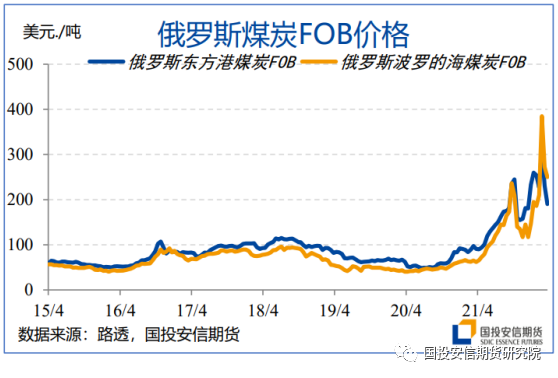

从该事件对价格的实际影响来看,自 2 月 24 日俄罗斯对乌克兰采取“特别军事行动”之后,欧洲等地买家已出现竭力避免俄煤交易的行为,转而抢购澳洲、南非、印尼等地的煤炭。ICE NEWC 期货价格一度在 3 月上旬飙升至 423.15 美元/吨的历史高位,尽管随着俄乌局势的阶段性缓和国际海运煤炭市场溢价出现回落,上周开始发酵的欧盟第五轮对俄制裁再次带动欧洲 API2 和 NEWC 期货价格反弹,俄罗斯煤炭 FOB 价格也出现高位回落。预计未来 4 个月俄煤相对折价、澳洲&南非等地煤炭溢价抬升的结构性差异仍将存在,但从煤种的差异来看,此事件对我国目前主要进口的印尼中低卡货源冲击较小。

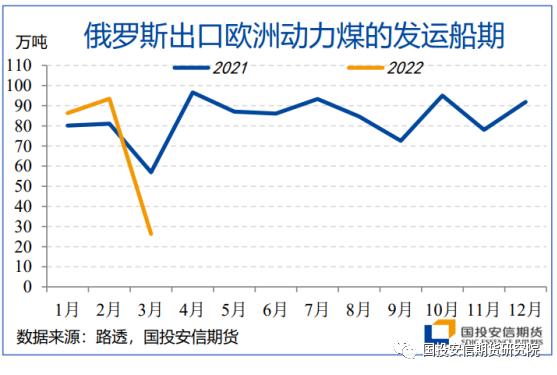

从贸易量的影响来看,3 月俄罗斯发往欧洲的动力煤出口船期已环比大幅下降 71.9%,但其出口发运总量仅回落 26.7%,其中流向韩国的出口船期明显增加。参考美英制裁俄罗斯原油进口后贸易流向的改变,欧洲进口的减量部分流向中国和印度,我们认为未来 4 个月原本计划流向欧洲的俄煤将部分出口至中国等亚洲国家。

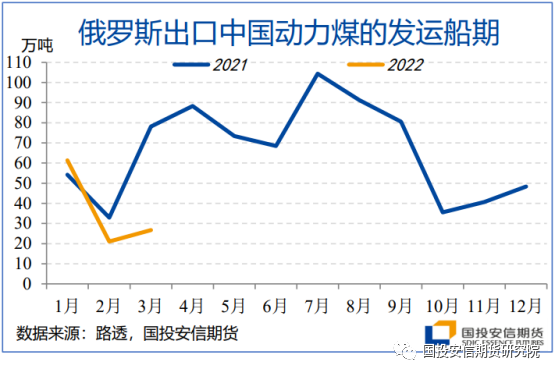

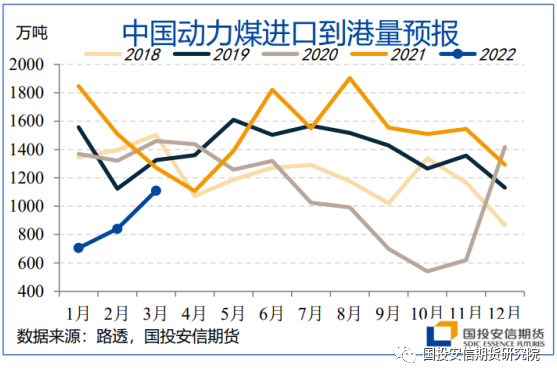

3 月俄罗斯发往中国的动力煤出口船期环比微增,中国动力煤进口总船期已较 1-2 月均值回升 43.5%,综合考虑当前印尼煤到港成本并未因欧美对俄煤的出口禁令出现抬升,我们预计此事件对我国进口煤到岸量的影响有限,二季度陆续兑现的淡季累库预期仍将带动动力煤期现货市场延续震荡偏弱格局。

(文章来源:国投安信期货)