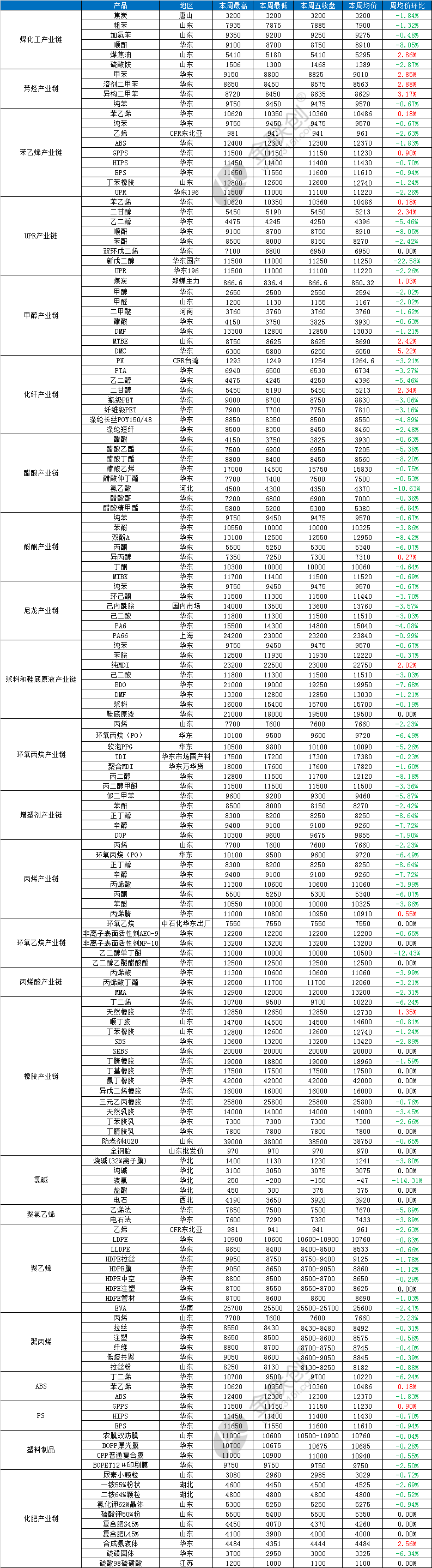

导语:据金联创监测的129种化工品,本周15个品种上涨,19个品种持稳,95个品种下跌,上涨率11.63%;下跌率73.64%。

15个上涨品种中,涨幅最大3个品种分别是DMC(5.22%)、异构二甲苯(3.17%)、溶剂二甲苯(2.88%);95个下跌的品种中,跌幅最大3个品种,分别是液氯(-114.31%)、新戊二醇(-22.58%)、乙二醇单丁醚(-12.43%)。

涨幅榜:

本周碳酸二甲酯市场持续反弹。停车工厂重启时间延迟,二甲酯供应减少,且聚碳和传统的涂料胶黏剂行业需求增多,电解液行业也在逐步恢复,市场整体需求基本稳定。业者惜售心态明显,积极拉涨,二甲酯持续反弹。

本周国内(异构和溶剂)二甲苯行情强势反弹。周初原油期价连续反弹提振市场情绪,且国内PX需求稳健,供需基本面也给予一定支撑,另外,月末华东港口空单回补,买盘积极性好转,也促使商谈价格快速走高,但汽油混调以及溶剂类需求仍低迷,随着价格走高,二甲苯市场小单买气转弱。

跌幅榜:

本周国内液氯市场弱势下行。华北地区虽有氯碱装置降负,但市场交投疲软,企业库存压力仍存,市场报盘宽幅下调至补贴出货。江苏地区受周边低价货源影响,企业报盘下行。内蒙地区液氯市场交投放缓,市场重心继续下移。

本周新戊二醇市场宽幅下行。周初,原料异丁醛宽幅回落,成本支撑急剧下滑,且终端需求欠佳,工厂下调出厂价格,持货商积极让利出货,终端谨慎观望;后因价格降至低位,市场抄底心态增加,加之异丁醛触底反弹,场内询盘氛围升温,成交回暖。下周新戊二醇市场或窄幅上探。原料存上行预期,持货商续跌意向不强,但终端需求有限。

本周国内乙二醇丁醚市场跳水,实单成交价格跌幅扩大。成本面,环氧乙烷报盘平稳运行,正丁醇市场报盘下行,成本端影响多空,拖累市场心态。供应面,天音丁醚装置平稳运行,港口船期集中到港报关,进口货库存量明显增加,供应格局相对宽松,业者恐跌情绪蔓延,且台湾货乙二醇丁醚船期预计周内到港,港口贸易商低价频出,迅速拉低国内市场价格。需求面,下游涂料等行业因成本压力,开工率保持低位,且夏季高温,醇醚市场已到淡季,需求量难有回暖,同时市场心态欠佳,业者看跌情绪较强,工厂及贸易商出货承压,新单成交难走量,市场价格跌势不止。

(文章来源:金联创)