聚丙烯管材市场虽然处于弱势,但并未出现较大幅度的下跌,究其原因其支撑要素还是来自成本端以及供应端。后期来看,需求对市场支撑逐步减弱,聚丙烯市场重心或将进一步走低。

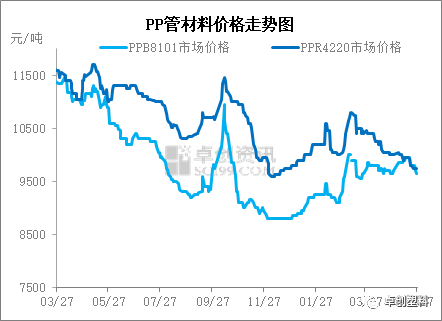

图1

一般来说,上半年管材传统需求旺季集中在3-5月份,市场价格在旺季支撑提振下,会有上涨趋势,但今年来看,自3月中旬后,市场价格一直呈现震荡走软的趋势。以华北市场为例,截至目前,燕山石化4220市场价格在9800元/吨,较3月初高价降低1050元/吨,燕山石化8101在9750元/吨,较3月份高价降低350元/吨。

聚丙烯管材市场虽然处于弱势,但并未出现较大幅度的下跌,究其原因其支撑要素还是来自成本端以及供应端。

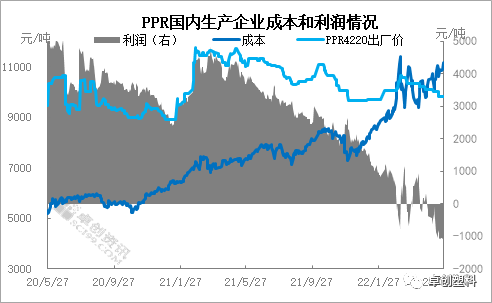

原油价格持续走高,生产企业盈利转负,成本支撑偏强

成本面为主要影响因素之一,以油为原料的PP管材装置产能占比67%,外采丙烯16%,成本高度关联。上游原油同环比均涨幅显著,对聚丙烯管材市场形成较强支撑,高油价带动生产企业成本高企,盈利持续下降,目前理论盈利转负。生产企业挺价意愿较高。

从排产比例来看,3-5月份部分企业排产其他品种以及部分企业降负荷运行,加之是生产企业对PP管材排产比例降低,导致管材产量下降,供应端支撑相对较强。

需求恢复缓慢,弱于预期,需求支撑不足

3-5月份本为管材传统需求旺季,但因部分地区物流及工程开工受限,工厂新订单有限,需求恢复不及预期,对价格支撑有限,价格上涨乏力,市场开启震荡走软态势。5月份下游工厂开工依旧不及预期,房地产行业的恢复情况不佳,部分工厂订单有所减少,开工小幅下降,对原料拿货意愿不高,整体对市场支撑力度有限。

短期供应增量不明显,但需求逐步转淡,价格重心或走低

综合来看,上游成本端来看,油价预计将继续在宽幅波动中偏强走势;下月丙烯市场供应压力偏大,需求提振或有限,预计丙烯市场价格重心低位整理,均价环比下跌概率较大。供应端来看,新增产能有限,但部分前期检修装置计划重启较多,计划内新增检修装置有限,但管材排产处于较低为主,供应增量有限。需求端来看,下游工厂逐步进入管材需求淡季,工厂订单预计有所减少,开工或将有所下滑,对现货支撑力度减弱。预计下月PP管材料价格重心继续走低。

(文章来源:卓创资讯)