引言

长期关注能化板块,可以发现化工品整体估值已经打到了一个历史极低的位置,甚至多个化工品的生产利润降至负值,其中以油化工相关装置亏损最为严重。

理论上来说,这种亏损状态是难以长期持续的,一般会通过原料下跌或自身上涨的方式修复利润。

本文具体分析了油化工低利润背后的原因,并提出未来最有可能修复的方式。

01 现状:油制利润不断收缩,多工艺尤甚

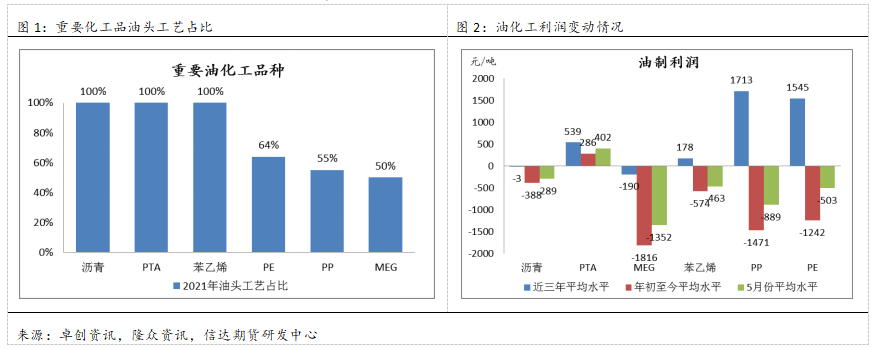

整个石化产业链复杂程度非常高,原油到终端产品之间存在多种工艺与多个中间品,我们主要关注已在交易所上市的化工品种,具体有以下六种:沥青、PTA、乙二醇、苯乙烯、PP、PE。

细分来看,这六种化工品还可划分为单工艺和多工艺。其中沥青、PTA、苯乙烯可划分为单工艺,即上游原料都是原油。沥青虽有煤焦沥青和石油沥青之分,但交易所目前上市的品种为石油沥青,同时石油沥青在我国产能和消费量更高。PTA则完全由原油加工而成,属于最典型的油化工品种之一。苯乙烯的重要上游乙烯,其生产原材料主要为原油。

乙二醇、PP、PE则应划分为多工艺。原材料除了可以来源于油以外,还可以来源于煤,还有部分装置直接外采甲醇、乙烷、丙烷等用以生产,工艺构成更加多元和复杂。

我们对2020年至今、年初至今和5月份的油化工利润平均值分别进行了测算,结果发现统计到的所有化工品油制利润均不断收缩。近三年的平均利润最高,除乙二醇和沥青外,其余四种化工品生产尚存利润。

而测度本年的平均水平发现,油化工的利润均大幅缩水,除PTA以外,所有化工品的油制工艺均处于亏损状态。5月份的利润均值略有回升,但总体仍维持在绝对低位。

单工艺化工品和多工艺化工品表现分化,相对而言多工艺的化工品油制利润收缩幅度更大。PP和PE从超过1500元/吨的利润均值收窄至小于1000元/吨,前后相差超过2000元/吨的利润空间。乙二醇从-190元/吨的利润均值收窄至1816元/吨,前后相差1626元/吨。

分析其背后原因,主要差异就在于工艺占比,高油价对单工艺品种传导更为直接,而多工艺则由于原料众多,成本的传导作用减弱,利润收缩更明显。

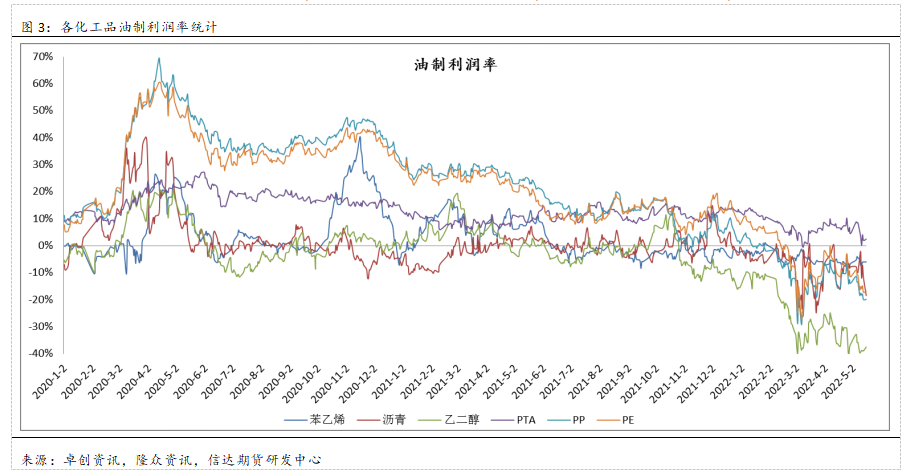

公式:油制利润率=油制利润/现货价格

由于每种化工品的报价和成本计算方式都不一致,若直接对比绝对利润水平,很难评判出油化工之间真实差异,因此我们测度出各化工品的油制利润率进行对比分析。

2020-2021年之间,PP和PE油制利润率呈现震荡下滑趋势,而沥青、PTA、乙二醇和苯乙烯则区间震荡为主。年初至今,所有油化工利润率都有不同幅度下滑,其中乙二醇下滑幅度最大,沥青、PP和PE下滑幅度接近,苯乙烯和PTA下滑幅度最小。

02 原因:油价高企,内需疲软

剖析利润的计算公式发现,影响利润的直接因素就是价格。

而这里的价格又包含了原料价格和商品自身价格,低利润则反映了此生产环节供需格局出现强弱转换,即原料的供需格局优于商品,相对应原料价格表现强于商品,反映到利润指标上就表现为利润收缩。

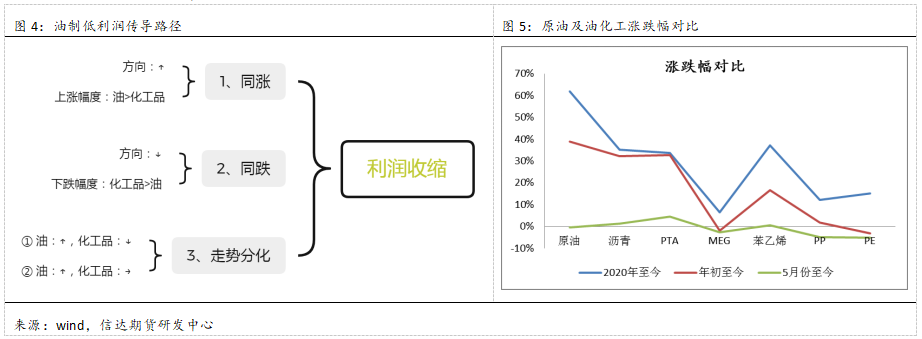

总结发现,可能导致油化工利润收缩的传导路径如下:

1.油价与化工品价格同时上涨,但油价上涨幅度更大,化工品利润持续收缩;

2.油价与化工品价格同时下跌,但油价下跌幅度更小,化工品利润持续收缩;

3.油价与化工品价格走势分化。油价上涨,化工品下跌或震荡,化工品利润持续收缩。

截取年初至今这一段时间,所有化工品油制利润震荡下行,在此期间原油、沥青、PTA、苯乙烯有着明显上涨幅度,而乙二醇、PP、PE则涨跌并不明显,可视为震荡走势。

那么初步判定,单工艺化工品利润收缩的原因对应1,多工艺化工品利润收缩的原因对应2。

综合而言,油价的快速上涨带来了油化工的成本上升,而高成本并未完全有效传导至化工品价格上,部分化工品由于自身的供需格局偏差,并未跟随油价一路上行,进而引发了油制利润不断收缩。因此,低利润主要归咎于高成本和弱供需两点。

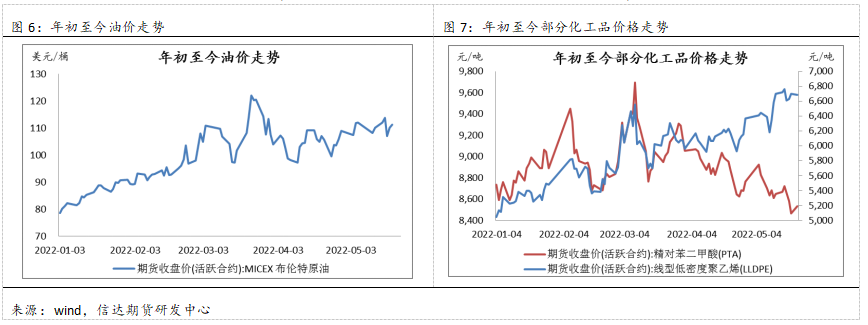

一方面,原油供需偏紧的格局被市场高度关注,1-2月份油价稳步上涨,每桶单价从近80美元涨至100美元附近。3月初,俄乌开战后欧美制裁手段层出不穷,引发能源紧缺问题,进一步推涨油价,一度涨至140美元/桶附近。

随后至今,原油供应紧张问题没有得到根本缓解,油价在100-120美元/桶的高位区间持续震荡,暂未看到大跌动能的出现。

另一方面,部分化工品价格并未跟随原油,表明化工品自身的供需格局非常弱,才会使得生产企业没有议价权,只得被动接受高成本和低售价,不断压缩自身利润去库存。

以聚烯烃为例,2022年仍处于投产周期内,产能增速超10%,长期仍处于供应宽松阶段,中短期低利润刺激下虽开工下滑、供应缩减,但同时国内需求亦受到疫情较大冲击,供需双弱格局下需求的负反馈更为明显,价格随之承压为主。

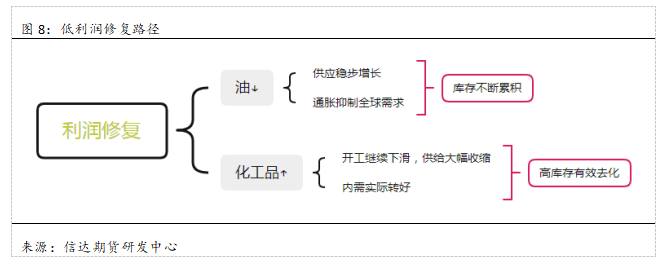

03 预期:油价不大跌,利润难修复

通过前文分析我们了解到,低利润其实代表了油的供需格局优于化工品,那么后市若油与化工品之间会出现强弱转换,即油的供需格局会阶段性劣于化工品,油化工的低利润现状才能够得以修复。

那么潜在的修复路径有两条,一条是油价相对于化工品大跌,一条是化工品开启补涨。

化工品的相对弱势其实是由供需两端共同推动而成的,在产能投放周期内,化工行业的竞争本就激烈,同时很多企业规模都非常大,大面积的停工降负不太可能出现。而需求端目前恢复的速度也非常缓慢,化工品补涨的可能性不大。

油价则影响因素非常复杂,不仅要看到供需转弱、库存累积,还需要看到宏观经济的趋弱,油价才有较大可能性会快速下跌。

结合国内外现状分析发现,全球共同面临着经济增速放缓和通胀双重压力,在此大背景之下,以化工补涨的方式修复利润可能性较低。

长期来看,还是会以成本坍塌的方式去修复油化工低利润现状,但中短期内,随夏季到来,原油供需还是会维持偏紧格局,化工品也无向上强驱动,三季度低利润大概率会继续维持。

04 总结

通过深入分析发现,油化工的低利润现状是由高成本、弱供需共同造成的,根本原因在于油的供需格局总体优于化工品,油价上涨幅度比化工品大。

其中,单工艺的化工品成本传导效果强于多工艺,表现为单工艺化工品价格上涨,多工艺化工品价格则震荡为主。

这种低利润现状后市的修复路径有两种,一种是油价下跌为主,另一种是化工品补涨。

结合当下,我们认为中短期低利润并不会得到有效修复,油化工的低利润现状会在三季度延续,而长期来看,油价下跌进而修复油化工利润的可能性更大。

若想做扩油化工利润,还需继续等待时机。

(文章来源:信达期货)