走势评级:PVC :震荡

报告日期:2022年7月19日

当前上游生产利润几何?

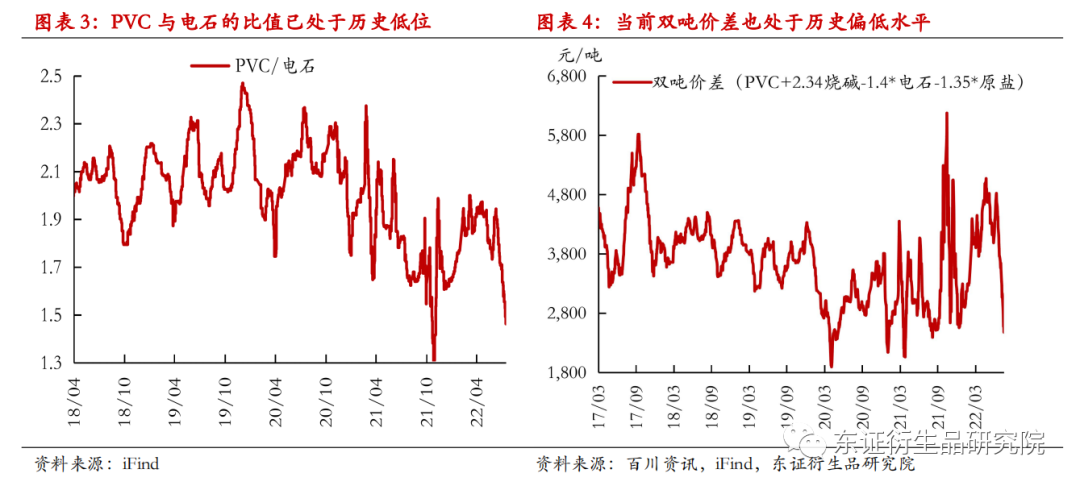

从双吨价差来看,当前上游综合利润处于低位,但离2020年的历史极低值还有800元/吨左右的距离。结合我们草根调研的情况来看,当前上游单一业务利润已亏损严重。综合利润也已陷入微亏的状态,但尚未出现深度亏损。

PVC企稳的基本面条件?

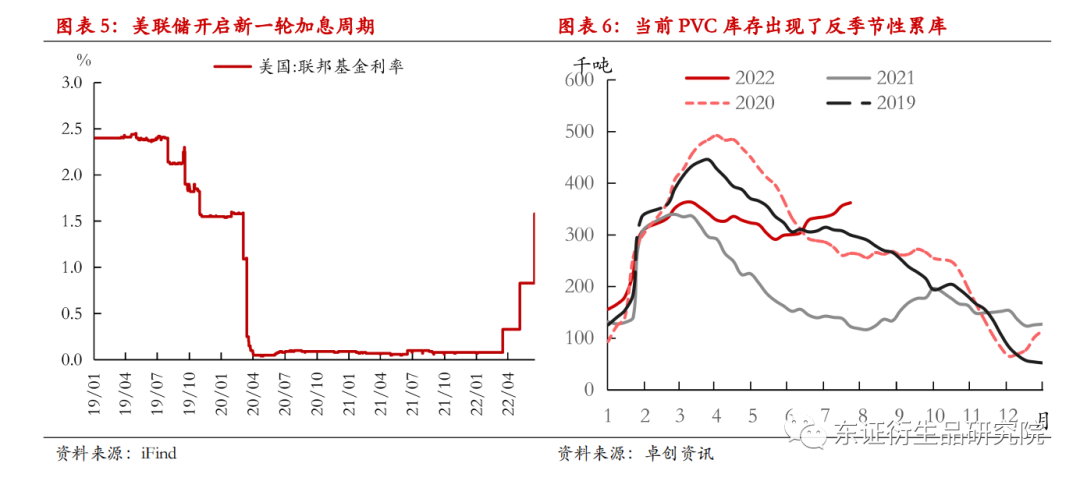

宏观来看,最佳的情况显然是美联储政策转向,市场不再担忧外需下滑。微观来看,则最好是PVC的库存由累库转向去库。

后续可能的上涨驱动?

一是:迎峰度夏时,因为电力短缺造成PVC供应被动下降。二是:稳增长见效,内需持续改善。宏观数据从5月开始环比已出现了持续的改善,但微观上并未见需求好转。核心原因可能是因为季节性的淡季对冲掉了宏观的改善。这意味着若宏观的改善继续延续,则后续金9银10的旺季需求值得期待。

投资建议

当前PVC行业罕见的出现了成本曲线平坦化的情况。6,000元/吨以下的PVC将面临全行业亏损的局面。成本端,动力煤下跌空间不大,而烧碱价格已开始有走弱迹象,尤其是随着电解铝跌入成本以下,烧碱进一步下跌的概率正在增加。这意味着PVC后续综合成本不仅可能不会下跌,反而存在上行的可能。整体来看,我们认为6,000元/吨以下的PVC估值已偏低,本轮下跌已接近尾声。

但需要注意的是以上种种仅仅只是能让PVC止跌,最多偶有反弹,尚不足以构成新一轮上涨的驱动。后续迎峰度夏时,PVC供应的不稳定性和稳增长条件下,内需的持续攀升,才可能成为PVC由跌转涨的真正依靠。

风险提示

原油上涨不及预期,稳增长效果不及预期。

报告全文

当前上游生产利润几何?

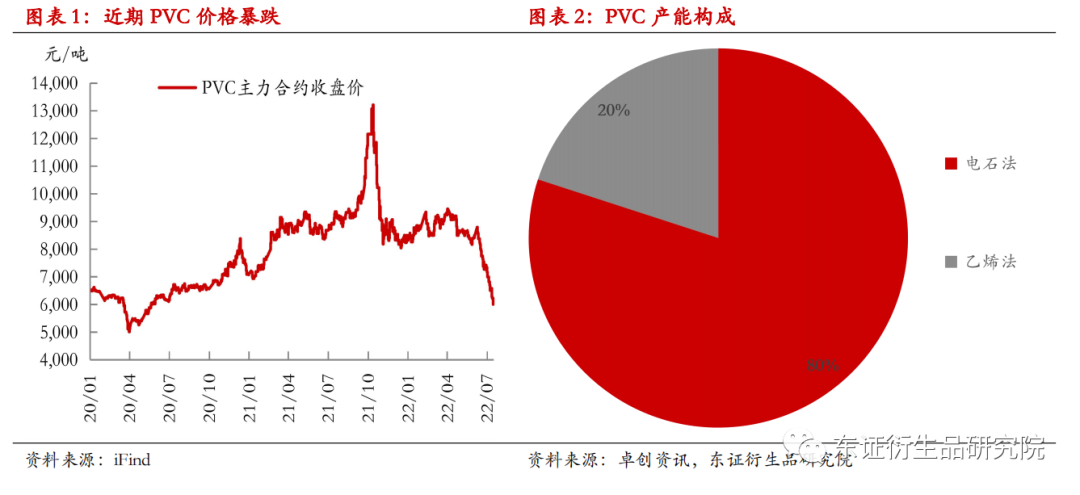

最近一个多月的时间PVC从最高8,800元/吨,一路下跌至当前6,300元/吨,跌幅高达2,500元/吨以上。在此期间投资者最关心的问题之一就是上游究竟还剩下多少利润?要回答这个问题,我们首先需要明确国内PVC的生产工艺有哪些。国内PVC的生产装置大体上可分为电石法和乙烯法。其中电石法装置又可以按是否自备电石分为外购电石法和一体化法。乙烯法虽可根据其乙烯来源做进一步细分,但由于乙烯法整体产能占比不大,所以并无必要。

由于当前电石环节已陷入亏损,因此西北的一体化装置虽然在电费方面仍低于华东的外购电石装置,但考虑到运费的差异,其综合成本与外购电石的装置已无太大区别。因此我们只对外购电石的装置做利润测算即可。

电石法PVC企业在产出一吨PVC的时候一般会副产出0.75吨折百的烧碱。因此对上游生产利润的计算又需要区分单一业务利润和综合利润。当下PVC与电石的比价只有1.46,处于明显的历史低位,可见单一业务利润亏损严重。而从双吨价差来看,当前上游综合利润也同样处于低位,但离2020年的历史极低值还有800元/吨左右的距离。结合我们草根调研的情况来看,当前上游单一业务利润已亏损严重。综合利润也已陷入微亏的状态,但尚未出现深度亏损。

由于乙烯价格偏低,乙烯法综合利润仍然非常丰厚。但值得一提的是,与电石法普遍氯碱联产相比,乙烯法装置烧碱配套率并不高。若单算PVC业务,则6,000元/吨以内,乙烯法PVC也将陷入亏损的局面。

PVC企稳的基本面条件?

本轮PVC下跌的驱动从宏观来讲主要是6月美联储加息之后,市场开始交易海外可能的经济衰退所带来的外需下滑。从微观来看,则主要是当前内需疲软,造成PVC库存反季节性的持续累库。

若要实现PVC的企稳,则需要什么样的条件呢?宏观来看,最佳的情况显然是美联储政策转向,市场不再担忧外需下滑。微观来看,则必须要见到PVC的库存由累库转向去库。而考虑到当前内需尚无起色,因此去库基本只能依靠上游亏损后主动缩减供应。

当前PVC价格已造成了上游出现了亏损,但并未见到上游出现大面积减产。因此我们认为当前行情应该只是进入了下跌末端,但真正的企稳回升可能还需要再耐心等待一下。

后续可能的上涨驱动?

由于PVC装置提高或者是降低负荷相对容易,因此单纯的亏损造成供应下降进而改善平衡表,仅仅只能让行情止跌或略有反弹。但想要形成新一轮的趋势性上涨显然是不够的(利润一旦修复,供应会快速回升)。

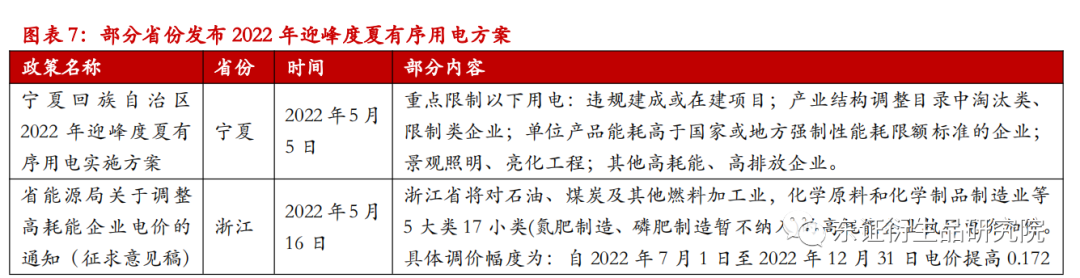

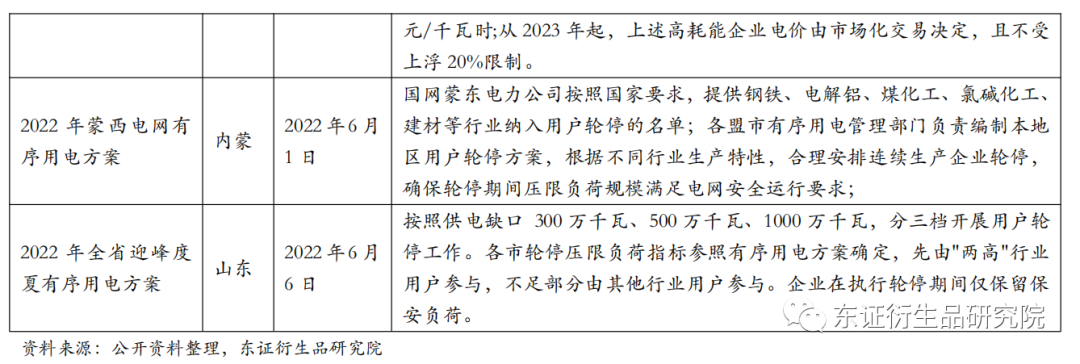

那后续可能的上涨驱动有哪些呢?我们认为主要有两点。一是:迎峰度夏的情况下,因为电力短缺造成PVC供应被动下降。这点在半年报《供需或有改善,但估值难以锚定》已有详细论述,在此不做赘述。但需要补充的是,从近期的情况来看,西南地区由于气温偏高,且水电出力不足,出现了明显的电力短缺,对当地上下游企业都造成了一定的影响。浙江地区也出现了一定程度的工业限电。但由于内蒙地区尚未出现明显的电力短缺,因此整体上并未对PVC供应造成太大干扰。但全国大范围的高温天气仍在继续,后续PVC供应的不稳定性仍值得投资者持续关注。二是:稳增长见效,内需持续改善。宏观的数据从5月开始环比已出现了持续的改善,但微观上并未见需求好转。核心原因可能是因为季节性的淡季对冲掉了宏观的改善。这意味着若宏观的改善继续延续,则后续金9银10的旺季需求值得期待。

投资建议

6,000元/吨以下的PVC将使得外购电石的上游综合利润也陷入亏损。从去年开始内蒙PVC和电石企业的电费有所上涨,缩小了与华东和华中等地外购电石的PVC企业的电费差距。同时当下电石环节本身已陷入亏损,考虑到运费的差异,内蒙一体化装置的成本已与华东和华中的外购电石法装置差异不大。当前乙烯虽然便宜,但国内乙烯法产能烧碱配套率要低于电石法,在6,000元/吨以内,同样面临亏损的格局。因此当前PVC行业罕见的出现了成本曲线平坦化的情况。6,000元/吨以下的PVC将面临全行业亏损的局面。考虑到当前中国的煤基本已经是全球最便宜的能源了,即便夏季用电高峰过去,煤价有所下降,但也预计幅度有限。此外考虑到烧碱价格已开始有走弱迹象,尤其是随着电解铝跌入成本以下,烧碱进一步下跌的概率正在增加。这意味着PVC后续综合成本不仅可能不会下跌,反而存在上行的可能。整体来看,我们认为6,000元/吨以下的PVC已是明显低估,本轮下跌已接近尾声。

但需要注意的是以上种种仅仅只是能让PVC止跌,最多偶有反弹,尚不足以构成新一轮上涨的驱动。后续迎峰度夏时,PVC供应的不稳定性和稳增长条件下,内需的持续攀升,才可能成为PVC由跌转涨的真正依靠。

风险提示

动力煤出现大跌,稳增长效果不及预期。

(文章来源:东证期货)