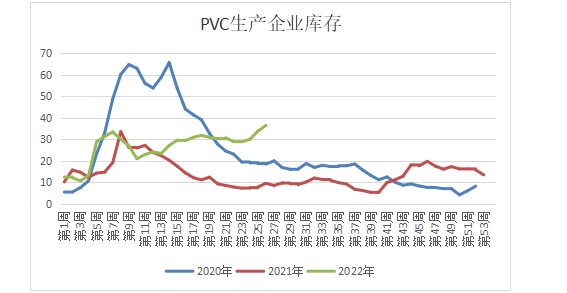

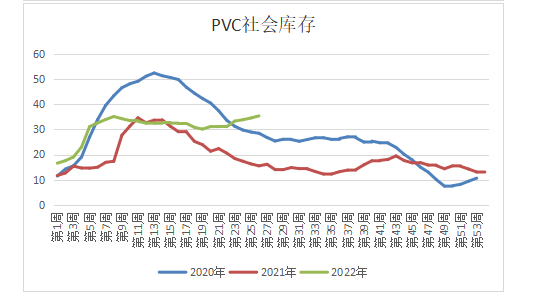

上半年PVC期价整体处于高位震荡走势,但进入6月份,PVC行情急转直下,从8800元的高位,快速跌至6500元一线,跌幅达到了26%。而在这一波下跌当中,期价几乎没有出现像样的反弹。而PVC期价的这种走势几乎对应了PVC供需面的情况。上游高利润、高开工、高库存并存,社会库存居高不下,已经是去年同期的2倍;终端需求表现低迷,房地产施工和竣工持续负增长,让市场预期更加悲观。这种预期与现实的双弱格局,也让PVC成为了资金空配的首选。

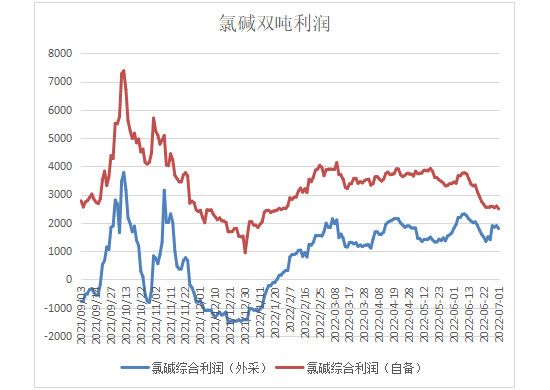

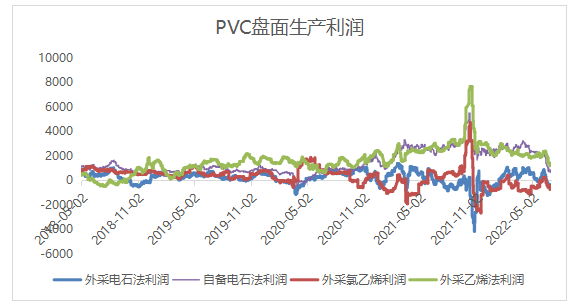

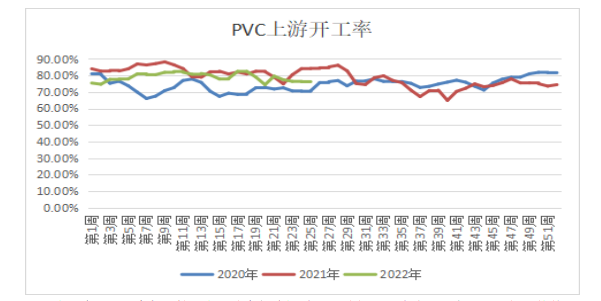

本轮PVC下行已经跌至6500元附近,在该关口山东地区需要外采电石的高成本装置氯碱综合利润已经被压缩殆尽;而西北一体化装置依然有较高的氯碱综合利润,按照目前价格进行的利润结算,氯碱综合利润仍有1000元以上。这也就能解释为什么市场价格在连续跌幅如此大情况下,上游依然维持高开工。

而从大的供需格局来看,我们认为正是由于房地产市场高速增长周期的结束,会导致PVC从一个供需相对紧平衡的状态进入到一个相对宽松社会过剩的局面,这才是本轮PVC持续大跌背后真正的原因。而上游高利润高开工和市场的高库存在被资金空配之后,加速了PVC重新估值的过程。

在终端需求难以出现实质性好转的情况下,市场的发展逻辑只能是通过价格的不断下跌,加大上游亏损,进而挤出边际供应,以达到去库的目的,来实现供需两端的重新平衡。

上半年:靠预期支撑的行情突然崩塌

一季度,市场延续了2021年在8000元一线企稳的态势,随着春节后需求逐步恢复,市场震荡走高,由于年初上游库存和社会库存呈现快速去化态势,并一度低于2021年的库存水平,也让市场对今年的行情充满了期待。于是在国际油价持续走高和市场对后市的乐观预期中,PVC期价也展开了一波明显的上行走势,最高也涨到了9500元一线的水平。但随后上海疫情爆发,华东地区整个物流受到了限制。于是,上游和社会库存开始逐步累积,但市场认为这是因为物流因素导致的,当物流恢复以后,伴随着市场旺季的来临,市场将迎来快速的去库过程。

二季度,华东疫情缓解,物流状况也逐步恢复正常,但预期中的旺季并没有到来,终端需求表现低迷,社会库存不但没有出现去化,反而呈现持续累库的态势。市场在强预期和弱现实的拉扯下,在8500-9500元之间展开了震荡。而体现在市场的成交上可以看出,市场稍微走高,成交就非常困难,而只有期价下跌,市场点价成交才能稍微放量。由此,市场交易的重点逐步从乐观的预期转向低迷的现实。期价调整的低点也开始越来越低,并在5月底再度逼近了8000元一线。但随后市场再度走出了一波反弹行情,虽然事后来看,这一波反弹是下跌前的最后一波反弹,且伴随着反弹的是市场成交量的急剧萎缩,但由于期价突破了前面震荡区间8700元,并再度逼近9000元关口,对市场的心态造成了一定影响。从市场贸易商的反馈来看,大部分贸易商的多单,无论是现货还是期货成本基本都处于5月底下跌的低点位置,也就是8100-8300的区间。

下半年:行情企稳有望,但上涨无期

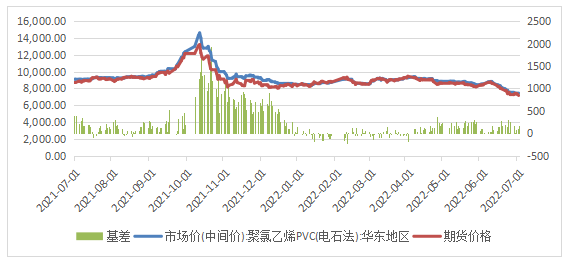

从6月初展开的一波快速下跌,是市场利空因素的集中释放。当乐观预期已经不在,市场需要面对残酷的现实。由于价格的快速下跌,整个产业链都在主动去库存,并成形了恶性循环。上游工厂在高库存压力下,不断向代理压货,代理商被动补库进一步加大市场销售压力;下游工厂则维持刚需采购,备货库存降到最低。在这种整个产业链都在去库的压力下,可以看到现货的跌幅比期货还打,表现出来就是基差的持续走弱。对于下半年的行情,当前的产业链高库存仍需要在下半年去逐步消化,所以,我们判断基差整体仍将维持弱势的格局,在远期合约率先触底之后,下半年市场基差将回到0附近波动。

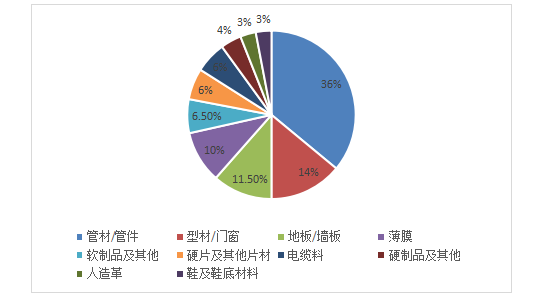

下半年的需求端受到房地产的拖累,将难以出现实质性好转。从下图可以看出,PVC的下游需求中,36%为管材,还有14%的型材,11.5%的地板和墙板,即超过一半的PVC终端需求和房地产密切相关。房地产从高速增长进入到新的发展周期。土地拍卖市场遇冷、房地产开发企业相继暴雷和房地产开发投资的快速下滑决定了在未来2年内PVC的终端需求都难以出现好转。目前房地产市场回暖主要来自于调控政策放松以后带动的销售端的向好。虽然后端装修对建材需求有一定的支撑作用,但占比较小。

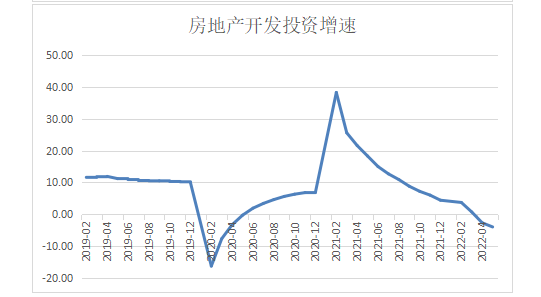

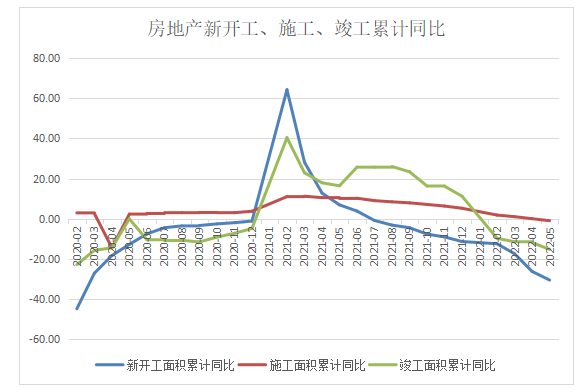

从领先指标土地竞拍、房屋新开工和竣工来看,前五个月房地产累计竣工面积下降15.3%;而影响明年需求的房地产新开工降幅更是高达30.6%。而房地产土地拍卖的遇冷和房地产开发投资的持续下降则预示着PVC的需求将进入到持续下行的通道。而供给端,虽然近两年来增幅不大,但在供增需减的情况下也让PVC从紧平衡状态进入到一个相对过剩的状态。

而供需格局的转变也将带来PVC产业利润在上下游之间进行重新分配。在过去的两年里,由于煤炭双控政策的影响,PVC的供应比较紧张,这也造成了PVC价格高企,上游利润也呈现不断走高的状态。而对应的下游工厂面对原料价格的高企,利润被严重挤压,下游工厂甚至处于亏损生产状态。

在当前市场供过于求的情况下,上游利润被挤压,按照通过挤压利润来淘汰边际供给的逻辑来看,需要外采电石、外采VCM单体的高成本装置将持续处于亏损状态。而西北具备成本优势的一体化装置的综合利润也只有被挤压殆尽的情况下,才可能带来供应的减量。而实际上,上游工厂并不会仅仅因为没有生产利润就会选择减产或者停产。他们会考虑下面价格现实的因素:一是因为停车重启会有很高的成本,除非上游判断市场将进入到长期亏损的状态,否则不会因为短期的亏损而减产或者停车。二是为了维护自身市场份额和满足直销终端大厂的需求;三是只要销售价格仍高于可变成本,在一定亏损幅度仍会维持开工生产。基于上述几个方面的原因,把西北地区一体化装置的氯碱综合利润打掉PVC也未必能见底,上游工厂仍需要在囚徒困境中比拼耐力,所以,具有明显成本优势的一体化装置在下半年或许也将出现比较大的亏损。

终端利润方面,去年受到疫情影响,国外订单大量涌入国内,但由于PVC价格的高企,很多终端工厂处于亏损生产的状态,和上游的高利润形成了鲜明的对比。但今年的情况正好相反,虽然PVC价格持续下跌,上游利润也已经收到大幅压缩,但由于终端工厂订单不足,导致工厂生产虽然有利润,但却难以通过生产转化成利润。目前终端工厂仍以刚需采购为主,在当前期价不断创出新低的过程中,终端工厂是不敢备有大量库存的。市场需要通过继续下跌的方式让下游工厂有利润,进而刺激终端需求的释放。

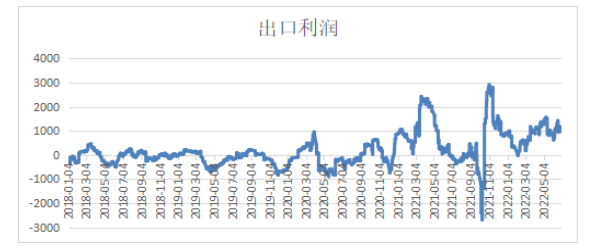

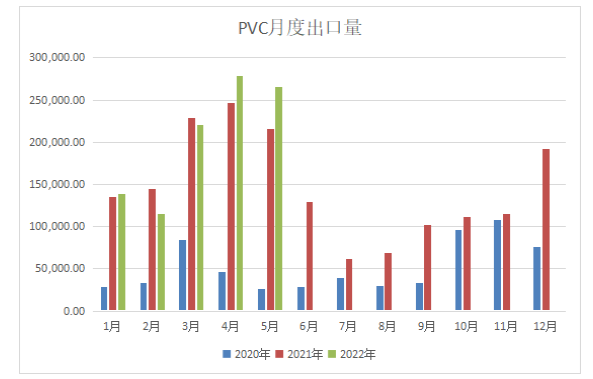

出口方面,从去年开始,由于外盘供应短缺和原油价格的高企,国内PVC的价格优势开始显现,出口量出现了明显的增长。今年在3、4、5三个月,PVC出口量均在20万吨以上。尽管如此,依然未能缓解国内的供应压力。而下半年,随着全球需求的萎缩以及外盘价格的持续下调,国内PVC价格优势走弱,出口量也将进一步萎缩。在内需不振的情况下,外需的走弱对PVC市场来说无异于雪上加霜。

综上所述:截止到目前,PVC仍处于快速下跌的趋势当中,虽然高成本装置已经处于亏损状态,但由于烧碱的高利润,目前高成本装置的氯碱综合利润虽然处于负值,但亏损尚不大。而西北一体化装置的氯碱综合利润仍有1000元左右。按照市场要打掉市场氯碱综合利润的目标来看,PVC期价理论上跌到5500附近是没有问题的。

但期价在5500附近是否能够企稳依然需要上游工厂减产的配合。而根据我们上面的分析,上游工厂并不会在盈亏平衡点选择减产或者停车,而是基于现实的考虑会在亏损中继续生产,只有在亏损超过了可变成本和停车重启的成本才可能出现停车。所以,通过价格来倒逼上游减产的途径仍没有达到目标。

下半年,PVC期价将在上游减产的配合下实现企稳,但行情要重新回到上半年的高点却难度很大。简单来说,行情在企稳之后,PVC的上涨仅限于上游工厂从亏损中恢复到合理利润,但要PVC期价重回高位进而度实现上游的高利润在下半年应该是看不到了。对应的PVC走势应该是筑底之后或有修复性走高,但长期来看,应该是低位震荡的走势,而难以再现趋势性上涨的行情。

基于此,我们建议在上半年积累了大量库存的生产企业和贸易商,仍要积极参与套保,下半年期价的长期低位会让被套的现货头寸不断消耗资金成本和仓储费,面临漫长的解套之后。通过期货市场套保,锁定销售价格,随行就市出货,加快库存的滚动,以后期盈利来逐步弥补前期的亏损。

如果觉得当前价格已经处于相对低位,担心市场出现反转,也可以利用期权进行套保,买入看跌期权,支付一定权利金,规避一定期限内价格继续下跌的风险。

(文章来源:弘业期货)