摘要

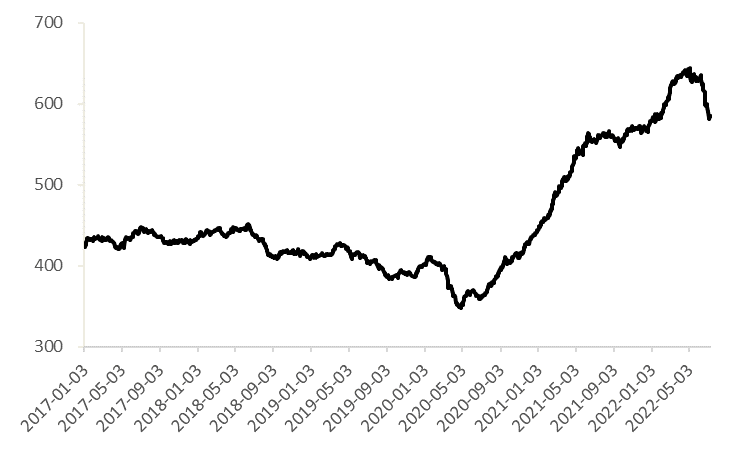

2020年疫情爆发以来,海外国家普遍采取宽松的货币政策刺激经济,导致大宗商品价格不断走高。而从去年下半年开始,全球的“能源危机”开始升温发酵:欧洲天然气受到地缘政治影响供给短缺、库存下降导致的价格飙升并带动了原油、煤炭等能源价格的一齐上涨;进入2022年,俄乌战争的爆发加剧了这一态势,市场的不确定性继续增加,能源价格屡创新高带动整体大宗商品价格位居历史高位。面对难以遏制的通货膨胀,6月16日美联储加息75bp,大宗商品市场出现拐点。因此,在如此错综复杂的国内外形势下,海内外煤炭市场出现了十分显著的变化。

图1:CRB综合指数

数据来源:iFinD, 中粮期货研究院

一

海外煤炭市场

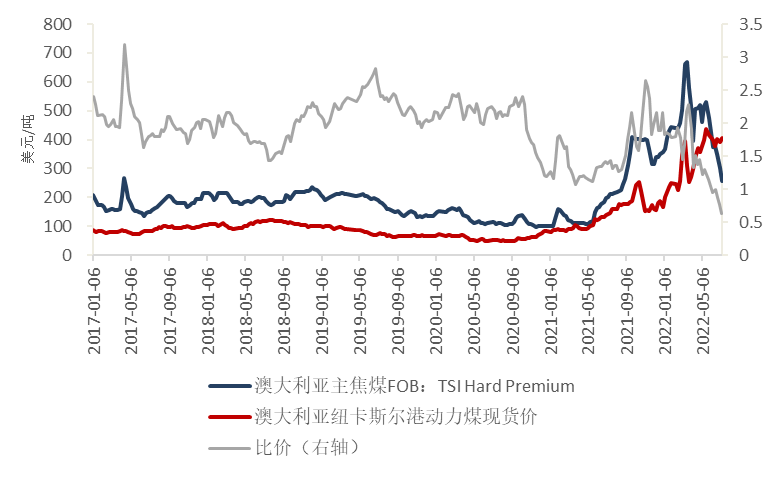

通过图2我们可以看到,国外炼焦煤/动力煤的比价从2021年下半年开始至今除了短时间的反弹外,整体处在下行通道之中,从2.6一直跌至0.6,创造了历史新低点,如此低的比价背后的意义是每吨炼焦煤的价格已经低于每吨动力煤价格,这在以前的市场上是无法想象的。背后的原因有两个:第一是动力煤价格不断的上涨(代表了能源的暴涨)作为主要驱动因素,第二是从今年6月16日开始美联储加息75bp之后炼焦煤价格的下跌作为主要驱动因素。

回顾历史可以看到海外炼焦煤/动力煤比价基本在[1.5, 2.5]的区间内波动,也就是说每吨炼焦煤的价格基本一直是动力煤的1.5~2.5倍,我们也可以看到动力煤的价格也基本在100美元/吨的较低价格水平上窄幅波动。而随着疫情叠加地缘政治等不确定因素频发,动力煤价格不断创造出历史新高,目前已经突破了400美元/吨的绝对历史高位,这实际上表现了出目前世界上能源价格的暴涨以及通货膨胀的不断加剧的状况。不仅如此,二者小于1的极低比价还与美联储加息之后导致的炼焦煤价格暴跌有关——炼焦煤代表了工业方面的需求,是用作建筑、汽车等行业用钢铁的原料,炼焦煤价格的下降验证了海外需求的疲软。根据世界钢铁协会的数据,2022年6月全球粗钢产量同比下降5.9%至1.581亿吨。因此,如此低水平的比价实际上反映出海外严重的“滞涨”环境,而对于后面的市场,我们认为动力煤在国外能源供需失衡的局面下会延续火热上升态势,炼焦煤在抗通胀的环境下也会延续其弱势的走势,二者的比价会继续保持低位运行。

图2:海外炼焦煤/动力煤比价

数据来源:iFinD, 中粮期货研究院

二

国内煤炭市场

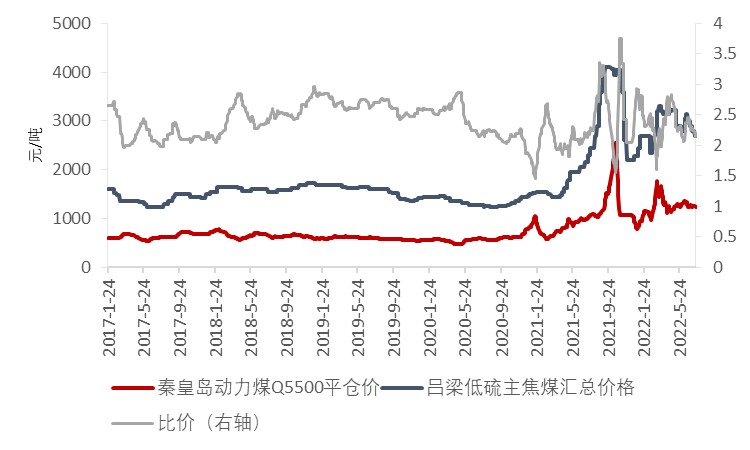

通过图3我们可以看到,国内炼焦煤/动力煤比价的走势呈现和海外完全不同的走势:2021年二者比价先随着动力煤创造历史新高价格而走低,然后在我国政府严格执行保供稳价政策调控煤炭市场后,动力煤价格基本稳定在合理区间,比价也随之回升。进入2022年俄乌战争爆发对我国煤炭市场产生了一定的影响,动力煤价格顶着政策压力继续上涨,比价再次有所下降;接着市场受到从3月底至今随着我国防疫政策趋严叠加6月美联储大幅加息等因素的影响,终端地产需求不振致使钢厂大面积亏损慢慢传导至上游,炼焦煤价格随之下降驱动二者比价下滑,可以看到此时在动力煤价格受到政策稳价的情况下比价曲线波动形状与炼焦煤价格波动形状趋同。

海内外煤炭比价曲线走势的不同从一个侧面体现出我国处于和海外国家不同的经济周期之中,即海外面对通货膨胀的压力采取了紧缩的货币政策试图给经济降温,我国在物价稳定的情况下采取积极的“稳经济”政策来提升经济。在目前我国动力煤市场在政策调控整体呈现“紧平衡”局面并且炼焦煤市场受到下游弱需求和悲观情绪的交织因素的影响下,二者比价在不断下降;然而我们预计今年下半年比价会随着下游需求受到政策的刺激而逐步复苏并带动炼焦煤价格的回升而有向上走高的趋势。

图3:国内炼焦煤/动力煤比价

数据来源:iFinD, 中粮期货研究院

(文章来源:中粮期货)