引言

随着原油的持续下行,成本端高油价为PP带来的利多支撑逐步减弱;进口冲击、疫情反复以及区域有限用电影响也使得PP供需方面屋漏偏逢连夜雨,偏空局面加剧。从时间上看,移仓换月完成后,或者进入9月新的加息月,可能都是01合约很好的空单布局机会;从空间上看,上方8000元/吨附近的进口窗口可能就是PP01合约偏强的阶段性压力位。

1

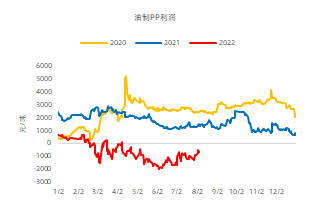

成本下移,亏损修复

近期油价向下突破90大关,油制PP装置亏损修复,生产单吨PP的亏损也一度修复至500元/吨附近。前期的高油价持续倒逼PP的上游石化装置开开停停,整体开工率进一步下滑至7成左右,以此来维系供需弱平衡的格局。而随着油价的下调,这一可能性后市将逐步减弱。如果单纯从成本端来看PP的估值,PP还是处于偏低估的状态,09合约前随着交割逻辑渐进,向下空间受限。但过了交割月后,空头就有充足的时间来讲预期,且原油目前看向下趋势难改,未来带给PP的成本支撑也将逐步下移,那么PP的估值就有了继续向下的想象空间。从节奏上看,移仓换月完成后,或者进入9月新的加息月,可能都是很好的空单布局机会。

图1 油制PP加工利润

数据来源:钢联、中粮期货研究院整理

2

进口冲击,库存高企

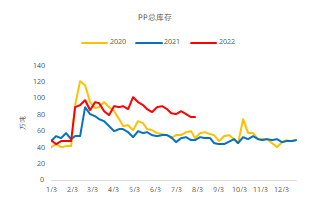

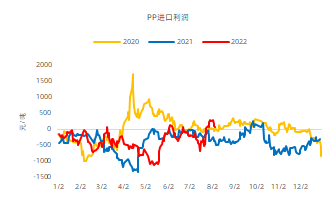

PP国内的产能目前已经处于过剩局面,即使上游开工率一路下滑至近7成,仍然无法将高库存有效出清。但屋漏偏逢连夜雨,PP又恰在国内供需焦头烂额、尚待解决的时候遇到了国外进口低价货(950-970美金/吨)的冲击。近期中东、越南等地的一些进口货陆续到港,后期俄罗斯西布尔的货源还有新的到港计划(10-15万吨),进一步加剧了国内的供给压力。如果说原油的回调使得PP未来继续亏损降负来维持平衡的预期降低,那么进口货的集中冲击则使得PP的当下现实更加内外交困。在需求收缩的大背景下,过剩的产能再叠加进口窗口的打开,供需结构明显就不合理。那么从空间上静态去评估,折人民币约8000元/吨的进口窗口明显就是上方偏强的压力位。

图2 PP总库存

数据来源:钢联、中粮期货研究院整理

图3 PP进口利润

数据来源:钢联、中粮期货研究院整理

大练化周期遇上全球需求收缩,国内库存高企又遇上海外进口货冲击。当最差的现实遇到最差的预期,等待PP的也只有漫漫无尽的产能出清之路。前面的视点说过“原油兴,PP苦;原油衰,PP亦苦”。内外交困的PP,或许只有经历漫长的洗牌和一片疮痍之后,才能迎来自己的新生。

(文章来源:中粮期货)