PP2301合约今日下跌1.16%收于7681元/吨,维持弱势震荡。市场大的格局变化不大,依旧维持相对偏强的现实与弱预期,但价格表现却偏弱,大的思路还是在估值不够低时,市场就很难有动力去交易相对偏强的现实基本面,何况当下的强现实在下游限电政策的影响下也出现一定程度松动。目前的价格再次接近前低平台附近,价格是否会迎来类似七月底那波相对强势的反弹,还是维持震荡,亦或是破位下行,我们认为需要紧盯PP盘面下边际粉料加工成本以及粒粉价差变化。不过从中长期的角度看PP2301合约,还是以反弹空为主,9月后供应端将面临进口货源冲击,而从宏观指标对需求的领先指引看,需求端并没有大的想象空间。

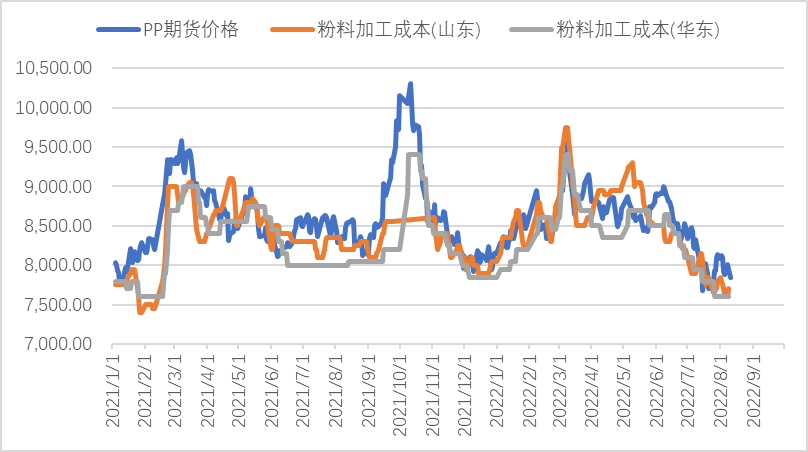

图1:PP盘面下边际

资料来源:ifind,国海良时期货研究

从估值端看,目前盘面价格开始接近粉料加工成本,但粉粒的强成本支撑要想很好地传递至粒料端,还需要看到粒粉价差的压缩,目前粒粉价差在350元/吨,压缩效果还不好,从这个角度讲,PP的估值还不够低。在估值不够低时,价格要想大幅反弹,需要现实端的供需给出很强的向上驱动。而现实端供应依旧维持压缩,现实表现仍然相对偏强,但刚刚环比有所改善的需求本周受限电影响开始下滑,强现实也开始有所松动,在这种情况下,价格向上或向下都很难有大的动力,暂时价格还是以震荡为主。这里还是对本周新增的限电影响做一个大致分析。浙江省根据用电缺口于8月8日零时起启动C级有序用电方案,了解到目前绍兴、嘉兴、宁波等地工厂都有收到限电通知,PP下游受影响的主要是塑编和BOPP工厂,限电时间1-5天不等。考虑到PP下游尤其是BOPP行业订单刚刚有所起色,就遇到限电冲击,对于下游需求的利空影响不言而喻,但目前也还处于下游需求淡季,限电对需求的影响也很难放大。

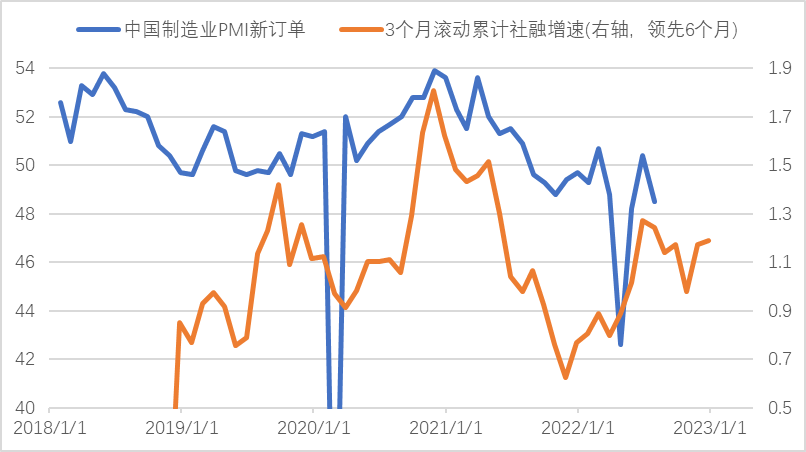

从中长期的角度看PP2301合约,供应端,由于PP进口窗口持续打开,按照进口利润对进口量的领先性指引看,市场在9月后将面临海外进口货源的冲击,配合国内新增装置的陆续投产,供应端压力增加相对确定。而从存量社融对制造业PMI新订单项(商品需求)以及新增社融同比对中国经济惊喜指数的领先性指引看,整个商品需求中长期难以出现趋势性好转,PP这种宏观属性很强的品种也不例外,未来需求端想象空间并不大,PP2301合约供需走弱相对确定,以反弹空操作为主,反弹上边际可以参照外盘进口成本,一个逐步走弱的供需格局,很难承受进口窗口持续大幅打开,具体的入场条件还可以参照是否出现基差的走弱与下游制品利润的下滑。

图2:存量社融对商品需求的领先性

资料来源:ifind,国海良时期货研究

(文章来源:国海良时期货)