7月份国内聚丙烯市场每况愈下,价格一路下滑,出现了超季节性下跌的局面,令业者难展笑颜。

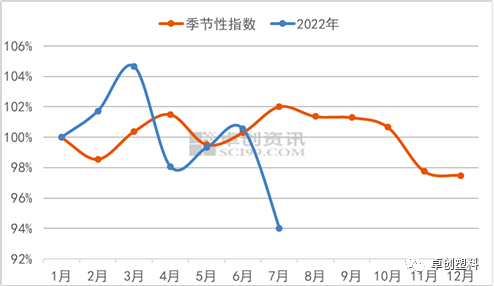

图1 聚丙烯价格季节性波动特点

历史周期中7月上涨年份较多,往年7月虽然处于季节性淡季,但也处于夏季出行高峰,往年燃油的需求好转预期推动原油价格好转,在成本端通常会给予聚丙烯进一步的支撑,同时考虑到往年同期上游及中间商整体去库节奏尚可,供应端压力也有所减轻,因此往年同期价格上涨年份较多。

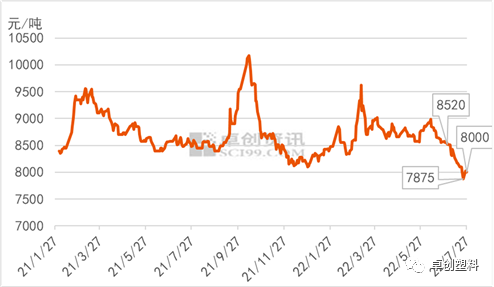

价格一路下滑 触及近两年低点

以华东市场拉丝料为例,7月份的月内高点放到近六个月来看已处于较低价格水平,出现在7月1日8520元/吨,而伴随多方利空影响作用下最低点出现在22日7875元/吨,整体差值达到了645元/吨。7月聚丙烯月均价在8205.26元/吨,环比下跌5.99%,同比下跌4.12%,触及2021年以来的最低点。

图2 聚丙烯华东拉丝产品国内价格走势图

先就7月价格一路走低的背后因素来看,主要仍是来自国内外需求的持续性偏弱,以及成本面、宏观等方面的驱动影响,使得7月自月初就开启了下跌通道。

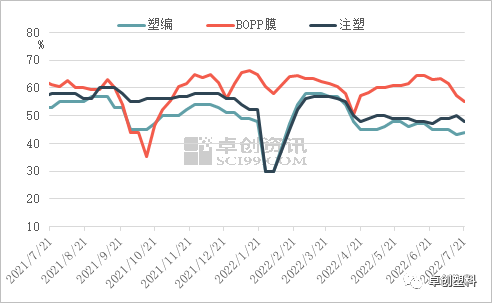

内需外需双弱价格跌幅明显

图3 聚丙烯下游主要领域开工负荷率情况

7月处于内需外需双弱的局面,拖累聚丙烯市场行情一路走跌。从内需方面来看,7月份PP主要下游领域需求环比上月无明显改善。由于目前仍处于传统季节性淡季且部分区域受夏季高温天气影响,下游企业新增订单不足,开工负荷低位运行,其中BOPP膜和塑编领域开工均出现不同程度的下滑。注塑领域虽得益于汽车改性等共聚需求的改善,开工环比小幅提升,但汽车作为耐用品,需求弹性有限,消费量或难实现高增长。

再看到外需方面,7月份海外需求整体走弱,中国PP出口至东南亚和南美市场均受到低价中东、韩国以及北美资源的激烈竞争,同时由于月内中国PP出口价格较为坚挺,出口窗口逐步收窄至关闭,出口缩量明显。

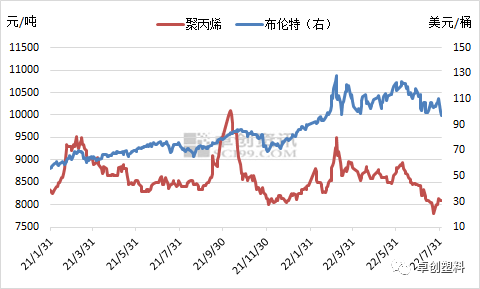

上游原料价格下跌成本支撑减弱

图4 聚丙烯和原油价格的相关性对比

除需求持续偏弱外,市场来自成本面的支撑亦是有所减弱,成为行情下行的重要推动力。据卓创资讯数据统计,7月布伦特原油月均价在105.12美元/桶,重心走低,环比上月下跌10.51%,除了令聚丙烯成本面支撑减弱,也加重了市场担忧心态。同时原油价格的震荡走低,亦是造成了聚丙烯其他的原料包括丙烯、丙烷等价格的走低。

宏观情绪主导市场心态月末价格修复有限

7月能化市场多受宏观情绪主导,月中上旬欧洲央行跟随美联储激进加息,超出市场预期,全球性的货币紧缩政策令市场对经济衰退的担忧情绪加重,挫伤业者心态,PP主力合约跌跌不休,现货价格承压大幅下跌。月末随着美联储连续第二次加息75个基点已被市场充分消化,大宗商品情绪好转,价格均出现回暖,且国内聚丙烯上游库存压力有所减轻,基本面略有好转,价格得到修复,但恢复幅度有限。

综合来看,首先,下游需求持续表现欠佳是月内行情欠佳的主要因素。其次,上游及社会库存去库幅度不及往年,供应端压力小幅增加。再者,上半年高油价的常态化对聚丙烯价格的直接影响后期逐步淡化,且原油价格7月震荡走低,对聚丙烯的支撑作用进一步减弱,都造成了7月聚丙烯价格打破季节性规律的结果。

目前来看,7月底8月初石化企业新增检修装置较多,国产量预计减少,不过考虑到8月到港的进口资源较多,预计总供应量较7月变化不大。需求端短期仍偏弱,但下旬起受传统需求旺季提前备货的影响,需求存好转预期。基于此,预计8月聚丙烯市场先抑后扬,但涨幅有限。

(文章来源:卓创资讯)