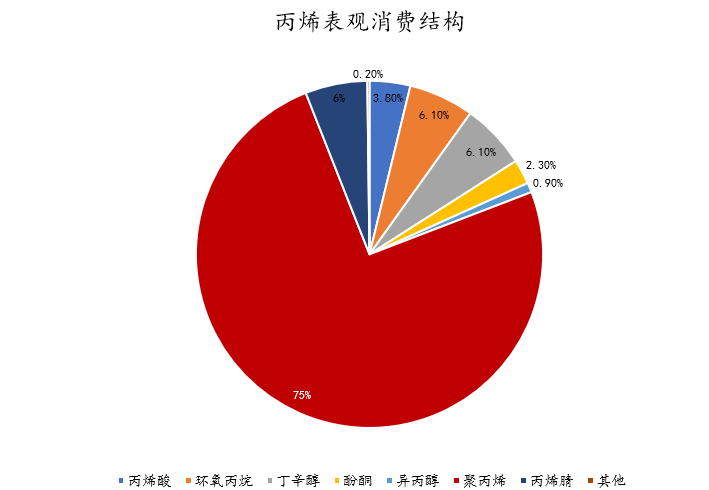

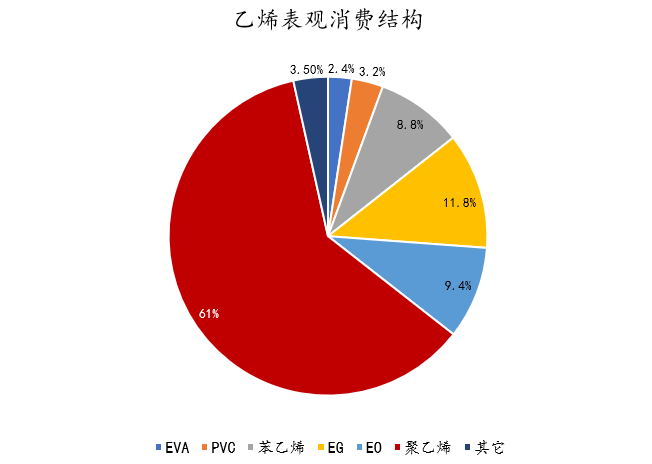

目前煤制烯烃是甲醇下游消费的第一大领域,占甲醇下游行业消耗量的53%。截止到2022年7月,甲醇制PP产能400万吨,甲醇制PP占PP国产产能的9%。按照1吨烯烃消耗3吨甲醇计算,对应甲醇消费量约1200万吨,占甲醇需求量的14.6%。经过我们计算,两者价格相关性高,2022年至今相关性达0.93,但2021年因动力煤事件影响,甲醇价格受动力煤的影响更为直接,两者价格相关性下降,仅0.58。

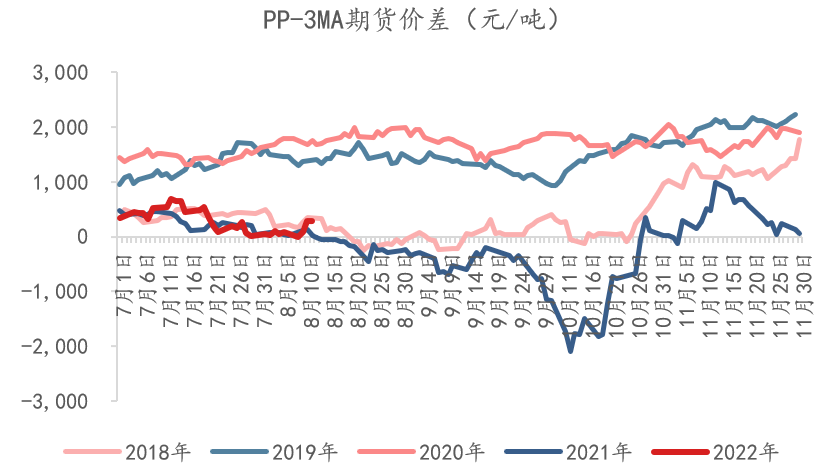

目前甲醇受到沿海MTO的负反馈,MA价格走弱较PP更为明显,短期PP-3MA的价差走扩,但我们认为后期MA01跌幅有限,而PP01合约承压明显,所以我们建议中期寻求做缩MTO利润的机会。

01短期受下游负反馈影响,甲醇弱势下跌

目前甲醇的主要矛盾点仍是下游的弱需求。本周由于甲醇下游部分MTO工厂出现效益问题,降负和停车检修的情况较多,短期对现货市场心态的影响较大,甲醇期货09价格迅速从8月9日2500元/吨一度跌至8月10日最低的2385元/吨。

在目前整个经济环境较为疲软的情况之下,MTO工厂生产多数下游理论亏损幅度较大。根据理论测算,最近一周,PP平均利润为-1000元/吨,EG平均利润为-1700元/吨,丙烯腈平均利润为-1200元/吨,仅EVA维持丰厚的平均利润10000元/吨。据了解,2022年1-5月,在光伏行业的发展带动之下,整个EVA需求很好,但从2022年6月下旬开始,EVA现货跌幅较大,利润压缩明显。

数据来源:隆众资讯,中信建投期货

然而,我们认为近期甲醇的大幅下跌已经price in下游MTO的负反馈,暂时不宜再过度交易此消息,除非后期能看到国内MTO工厂继续出现大面积的停车或降负情况。如果未来MTO工厂逐步重启或提负,届时甲醇的需求端反而能得到一定改善。

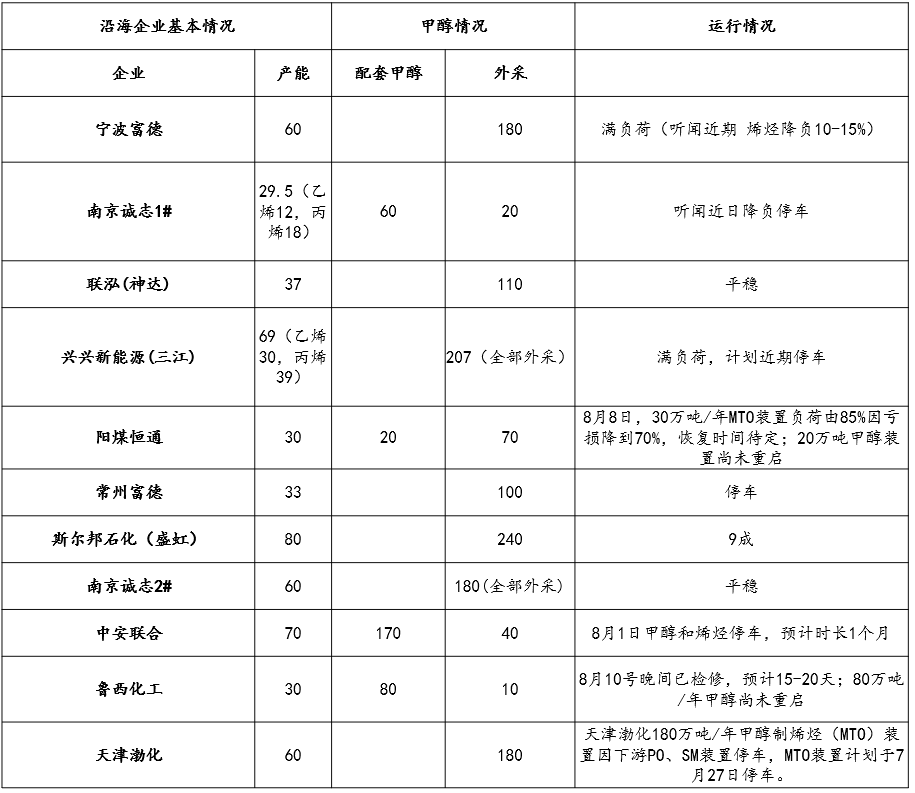

部分MTO工厂检修计划

数据来源:隆众、卓创资讯、网络资料整理,中信建投期货

02 关注未来甲醇需求恢复情况

从目前甲醇的期货价格结构观察,发现今年12月和次年1月合约价格最高,近月和远月的价格反而偏低的结构,证明市场对年底的价格预期较强。

甲醇期货价格

数据来源:文华财经,中信建投期货

事实上也如此,甲醇01合约作为传统的旺季合约,供应端和需求端都存在一定利多。

从供应端来看,往年国内冬季都存在限气的情况,通常西北气头10月底开始限气,西南气头11月至次年1月限气,导致供应存在减量;外盘主要由于冬季伊朗保民生限气,导致甲醇进口量减少明显。从需求端来看:一方面,金九银十到来,届时下游开工都会逐步回升(但也需警惕经济恢复不及预期带来的利空),另一方面,冬季到来,燃料供热的需求通常会增加,尤其是工业锅炉需求表现明显,虽然无法具体量化这块需求,但是这块需求带来的增量肯定比上半年明显。所以如果四季度国内经济恢复较好,需求矛盾得到缓解,中期我们对甲醇01合约仍以偏多思路看待。

03 PP01合约:国产+进口双重压力

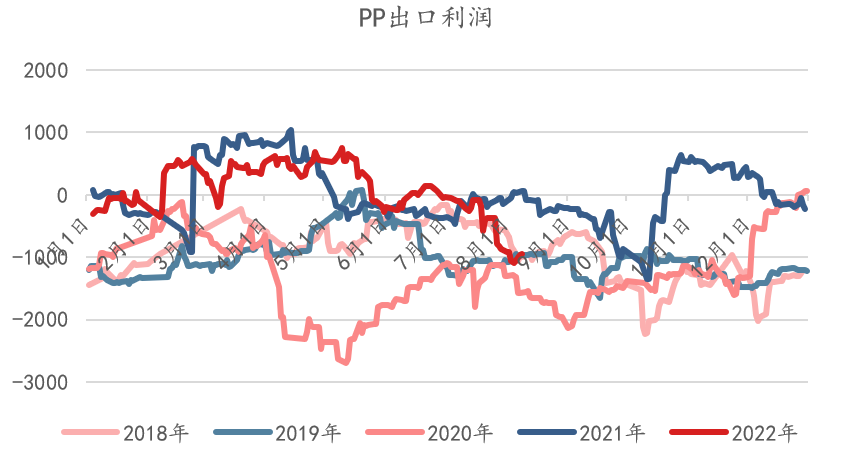

2021年起,随着海外需求的恢复,中国成为全球价格洼地,PP出口量剧增,出口流向主要集中于越南、印度、孟加拉国以及土耳其。中国PP对外的依存度近年来有所下降,2019年,进口依存度17.67%,2020年,进口依存度19.19%,2021年进口依存度下降至10.49%。2022年1-6月进口依存度仅7.49%。进口减量以及出口窗口打开均缓解PP供应端的压力。但是,需要注意到近期的低价进口报盘还在持续中,8月出口窗口基本关闭,出口存减量。截止到8月10日,PP出口利润-948元/吨,出口减量以及进口增量的陆续到港预计均会在9月开始冲击国内市场。

数据来源:Wind,中信建投期货

国产端,01合约预计新装置投产包括10月京博石化60万吨,10月中景二期60万吨,11月广东揭阳60万吨以及巨正源60万吨,合计产能240万吨,产能占比7.23%。叠加6月投产的鲁清石化35万吨,天津渤化30万吨,以及8月投产的宁波大榭30万吨,合计产能95万吨,产能占比2.86%。若上述装置均能如期投产,即使在高的检修占比下,压力依然较大。按照当前的检修计划来计算,8月预计PP检修损失量53.33万吨,产能损失大概在16.57%,较7月增加3.9万吨损失量,环比增加7.95%,9月预计损失量33.91万吨,产能损失大约在12.29%。9月检修环比7-8月检修有所回归,但临时检修或开工推迟的情况届时也可能会增加。

数据来源:Wind,中信建投期货

04 限电利空下游需求

浙江在连续的高温影响下,于8月6日,浙江省发展和改革委员会印发《关于同意启动C级有序用电的函》,文件指出:浙江省8月8日根据用电缺口实际情况启动C级1250万千瓦有序用电措施,8月9日再视情调整有序用电等级。据了解,PP部分下游工厂限电时间在1-5天不等。浙江区域,相对而言台州、金华影响大一点,部分区域开2停1.江苏区域大部分BOPP膜也因限电原因,西南地区限电较为严重,为保障高温天气下的民生用电,据了解,川渝地区尤其是四川,BOPP及管材工厂基本均处于停工状态,预计起码停工一周以上。虽然有政策显示,下游用电高峰期不能开工,只有晚上11点到早上10点才能生产,但频繁地开机关机对于机器的损伤较大,因此BOPP工厂基本停工。华北区域暂未收到限电通知,河南区域部分工厂限电。华南区域暂未听说限电。

虽然限电目前没有大面积扩散,以及限电力度相对去年而言较为缓和,但是对于PP而言同样也是利空的因素存在。PP下游需求因订单不佳,一直维持偏低水平,但限电导致的停工也会进一步影响开工的恢复,后续仍需持续跟踪。

PP小结:01合约压力仍比较大,在国产和进口的双重压力下,或仍能有下行空间。需求端虽有金九银十的旺季预期,但是若消费需求迟迟无法提升,PP可能面临旺季不旺的情况,限电情况若加剧,也会将需求按在底部,抑制下游拿货积极性。

数据来源:Wind,中信建投期货

总而言之,目前甲醇受到沿海MTO的负反馈,MA价格走弱较PP更为明显,短期PP-3MA的价差走扩,但我们认为后期MA01跌幅有限,而PP01合约承压明显,所以我们建议中期寻求做缩MTO利润的机会。

(文章来源:中信建投期货)