引言

20年疫情爆发后的这三年,可能是很多金融和大宗商品从业者经历过最魔幻的三年,亲历了破天荒的负油价,见证了大宗商品多个品种的历史新高,目睹了俄乌战争带来的国际秩序重塑,也面临着全球极值天气频发、疫情反复等种种天灾人祸。身处百年未有之大变局,微如尘埃的塑化行业自然也是身世浮沉雨打萍,在全球动荡中风雨飘摇。三年的时光,有的塑料行业前辈倒在了20年上半年的疫情,有的享受了后续海内外货币宽松带来的需求红利,有的没有跨过今年4、5月份疫情再次爆发的坎,有的则还在苦苦支撑。无论是曾经的前辈,还是仍在负重前行的大咖,我们都对其表达最诚挚的敬意,同时,也想提醒在场的玩家或准备入场的选手,下跌的下半场可能才刚刚开始,道有夷险,履之者知。

1

失效的成本支撑

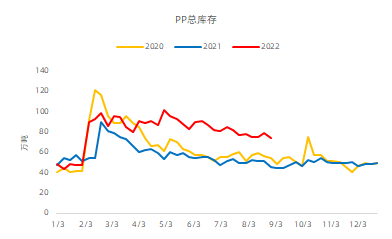

所谓生产亏损带来的估值支撑,其核心逻辑在于产品市场价格难以向中下游顺利传导,无法覆盖生产成本,进而迫使上游工厂停车降负,甚至永久性停产,带来供需结构的改善。但我们可以看到,国内聚丙烯油制工艺的生产装置自今年2月份以来就已经进入持续亏损状况,甚至亏损程度相当严重,虽然油制工艺的聚丙烯装置阶段性停车、降负事件频出,但聚丙烯的月产量还是基本稳定的维持在230万吨以上(1-8月累计产量与去年持平),整体库存居高不下,弱势格局从2022年6月后就未曾逆转。

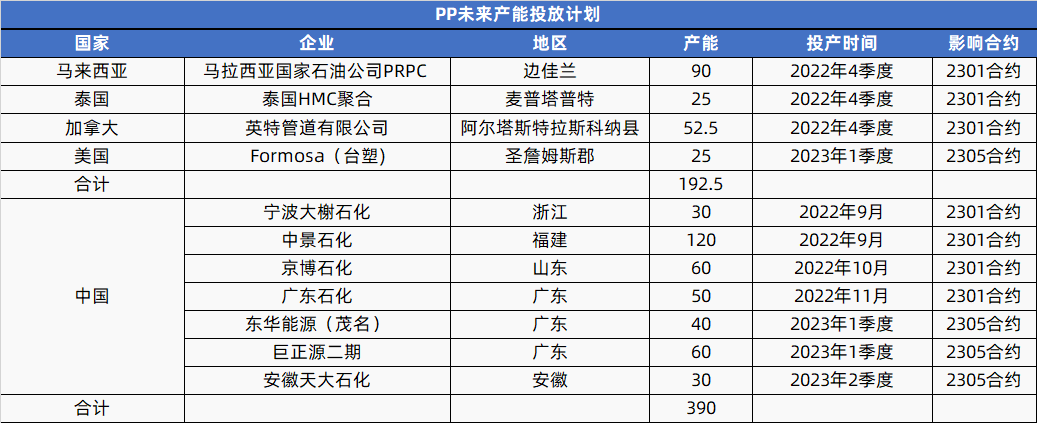

细究其原因,一方面,油制工艺装置所属公司或者集团大多配备其他产品线,尤其是成品油线条利润颇丰,再加上部分央企和国企担负着一定的社会责任,因此长期停车概率不大,只会阶段性(一般2-4周)降负来降低成本或提前施行例行的年度检修;另一方面,目前聚丙烯仍处于扩产阶段,今年以来已有浙石化二期、镇海炼化、天津渤化等装置兑现,后续还将有宁波大榭、中景石化、广东石化等装置投产,供给端给予的压力与日渐增。

图1 PP库存数据

数据来源:钢联、中粮期货研究院整理

图2 PP未来投产计划

数据来源:中粮期货研究院整理

2

俱下的内外需求

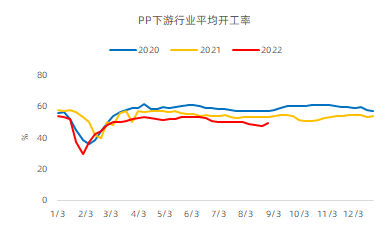

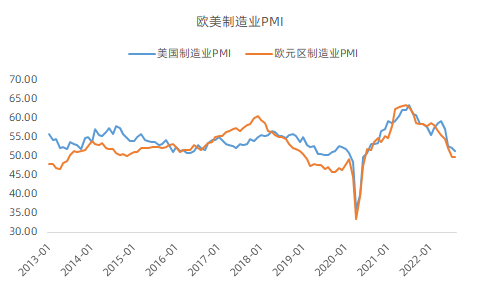

1季度以来,虽然由生产亏损、疫情、限电等因素影响造成的阶段性供给冲击使得PP期货盘面相比其他化工品表现偏强,只经历了一轮主跌浪式的下跌,但是阶段性供给冲击的影响还是难以匹敌中长期内外需求下滑的现实。从当前的高频数据来看,1-7月表观需求累计下滑1.34%,如果考虑到现货库存,需求端数据会更差。当下国内疫情频发、海外加息缩表的进程也未变,“金9银10”的季节性力度预计今年能期待的空间也有限。从上周五鲍威尔的发言来看,基本就是明确了“通胀不降,加息不止”的决心,欧美紧缩的货币政策至少到明年上半年仍会持续,那么金融资产和大宗商品势必还会承压,聚焦到聚丙烯行业自身,至少2季度开始原料出口的下滑是实实在在看得见的,从欧美等主要海外消费区公布的PMI数据来看,未来聚丙烯原料或者制品出口继续下行的概率只增不减。再加上国内8月底开始疫情局部扩散,PP下游开工恐也将受一定影响,行业内外面临的不确定性和风险仍较大。

图3 PP下游开工

数据来源:钢联、中粮期货研究院整理

图4 欧美等区域PMI数据

数据来源:Wind、中粮期货研究院整理

目前大宗商品尤其是工业品相关品种泥沙俱下的格局还没有变化,PP自身供给端增加的弹性空间还是远超需求端弹性空间(全球衰退+国内局部区域疫情),只空不多仍是目前Q4交易的主逻辑。从月线等一些长期技术指标来看,PP熊市的下半场也才刚刚开始,配合海外加息缩表的进程,一旦“金9银10”的季节性支撑落空,未来不排除仍会有1-2波主跌浪式的下跌,再次破7500甚至破7000或都将变得不可避免。

(文章来源:中粮期货)