金九之初,PP不负众望以涨开启,上涨的主要影响因素为成本面及PP期货上行带动,传统旺季中,虽然下游需求有好转,开工率有所上升,然不及往年。整体支撑行情持续上行的动力不足,随后趋势为上涨回落,涨后回落震荡运行。金九已行至大半,月底之前是否还能以涨收尾。

一、行情回顾

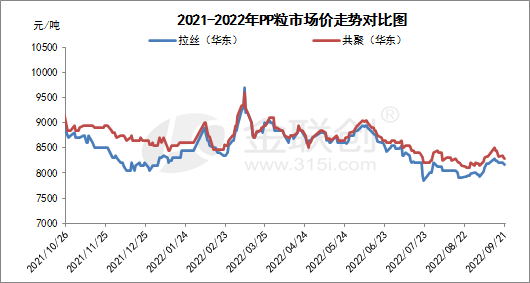

数据来源:金联创

9月初, PP不负众望以涨开启。国际原油上涨,带动PP期货盘面上行,9月5日PP期货收盘价7959元/吨,涨195元/吨或2.51%,PP2301创8月18日底部以来的日线新高。受成本及PP期货带动,下游开工上升,整体氛围好转,两油出厂跟随上调,现货市场整体上涨50-100元/吨。PP期货延续上涨,现货市场跟随上行,然好景不过两三日,因对经济衰退担忧,国际原油大幅下跌,影响PP2301走势,震荡调整中蓄力,现货市场跟随调整,此阶段为第一个涨后回落。

9月9日,美国原油生产放缓,OPEC产量未达目标,且俄罗斯威胁称减少出口,原油价格受供应忧虑支撑,收盘大幅上涨,另供应担忧,国际原油续涨。PP期货震荡上涨,收盘价8140元/吨,涨191或2.40%,中秋假期前终端适量备货,也推动现货市场跟涨。9月13日,PP期货大幅高开后震荡回落,现货市场上涨幅度100元/吨左右,华东拉丝收盘价位8200-8300元/吨,此次上涨之后就开启了弱势下行之路,节后下游多消化前期备货,拿货积极性转弱。随后,美元走强和较强的加息预期令油价承压,且需求疲软和经济下行风险继续作用市场,原油下行,PP期货表现不佳,业者多观望心态,下游谨慎刚需采买为主,现货市场呈现弱势震荡下滑趋势。

二、后市预测

供应面:截止21日,两油库存为67.5万吨,较去年同期减少3.5万吨,但是消耗进程放缓,下周暂无新增计划检修装置;东华能源、神华新疆、延安炼厂、漳州古雷、中韩石化等前期检修装置下周将会陆续重启,下周供应量将有增加。

需求面:下游开工虽有好转,然整体不及预期,下周临近国庆假期,下游厂家存在一定的补货预期,需求面或有一定好转。

综合来看,供应面充足,需求面支撑不明显,目前地缘政治危机延续,美联储加息等利空因素,成本面波动频繁,需要警惕原油波动率加大带动PP期货跟随的风险,PP市场也面临一定风险,预计PP市场或区间震荡运行,不排除宽幅波动情况,PP市场价格区间震荡为主,拉丝主流在7900-8300元/吨。

(文章来源:金联创)