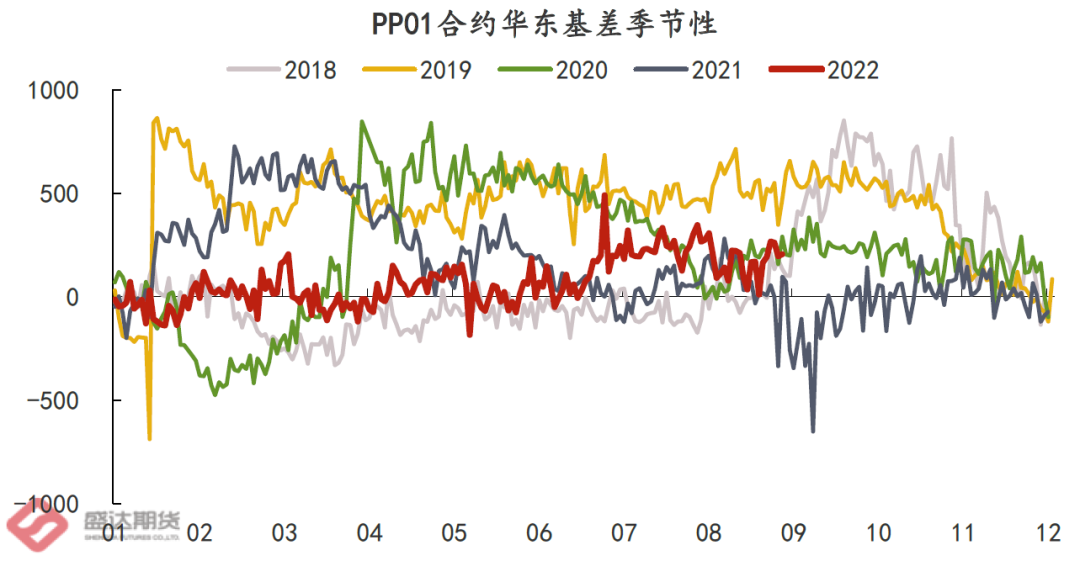

强现实:拉丝排产比例低位+前期台风影响+贸易商交点价货导致华东地区标品较为紧张

自中秋节回来后,生产企业拉丝排产比例一直处于中等偏下的水平,同时受到台风的影响,华东地区物流运输、港口货物到港以及运输都受到影响。除此之外,贸易商陆续交付前期点价货,导致可流通标品减少。本周了解到,部分下游已经开始准备十一国庆节的原材料。因此,以上多种原因的叠加导致现货较为紧张,尤其是华东地区。随着十一节后需求的回落,现货的紧张或将得到缓解。

弱盘面:供应增速大于需求增速,库存逐渐累积,预期较差

2.1 油制利润逐渐恢复,国内供应逐渐增大的预期再次加大

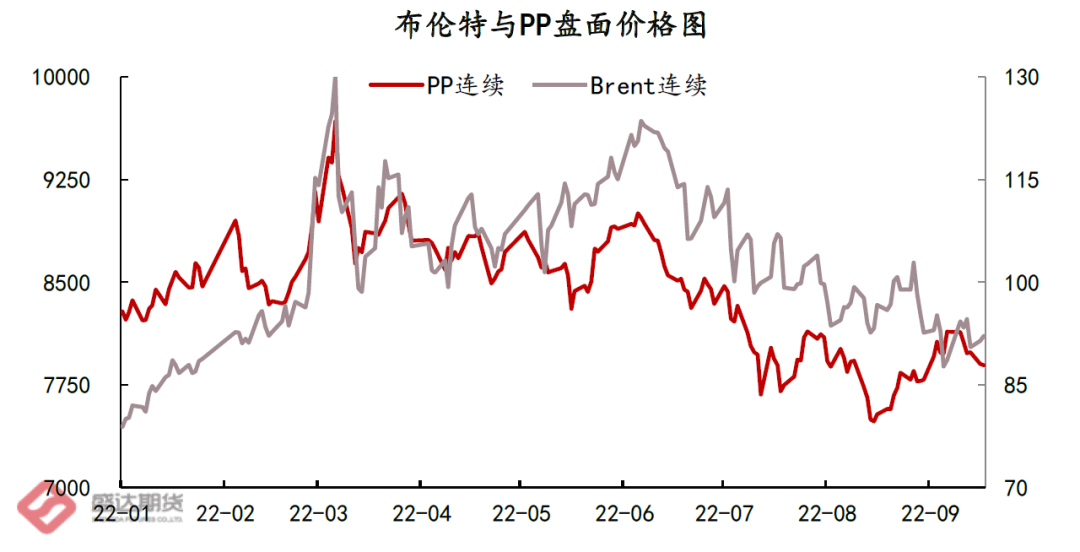

8月底开始,原油与PP的价格走势出现了分歧, 与哪有在月底逐渐走高后出现了阶段性的回落,目前处于偏弱震荡的趋势里。但PP价格保持相对的强势,当前距前期高位有所回落。PP与原油价格的分歧导致油制PP的利润出现快速的修复,而油制路线在PP生产中占据了较大的产能,因此PP整体估值出现了较大的修复。

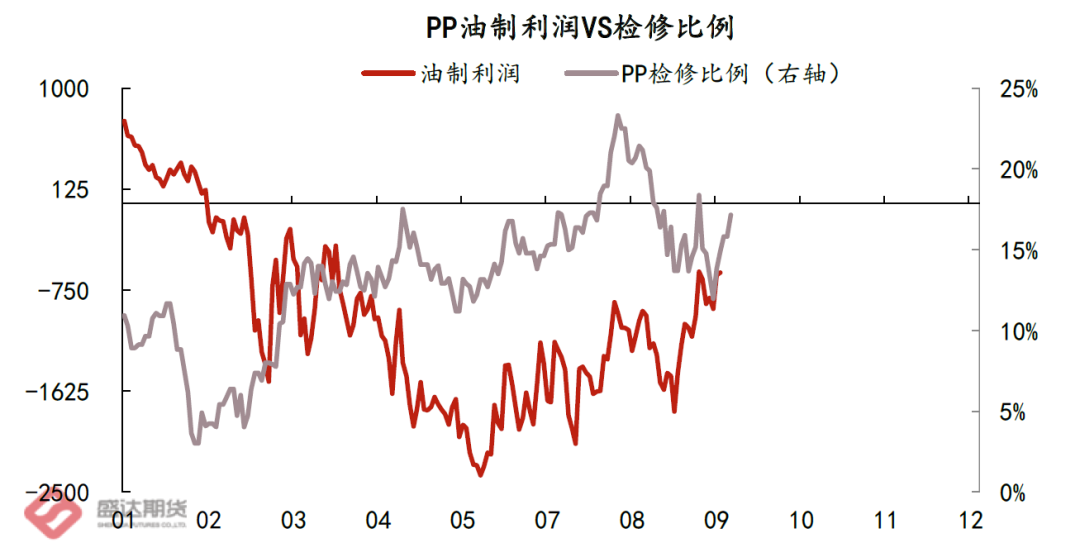

而利润的修复会带来上游产量的变动,从检修比例与油制利润走势图中可以看到,近期上游检修力度逐渐减弱,也就是说前期因利润而停车的装置在逐渐重启。同时,利润的修复也有利于新装置的投产,这都将提高了后续国产供应量回升的预期。

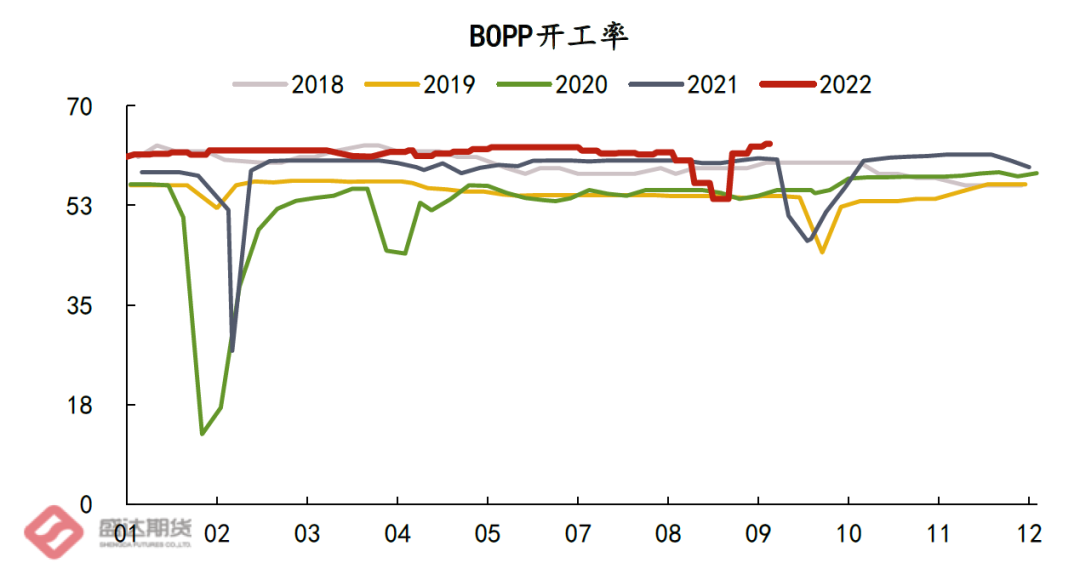

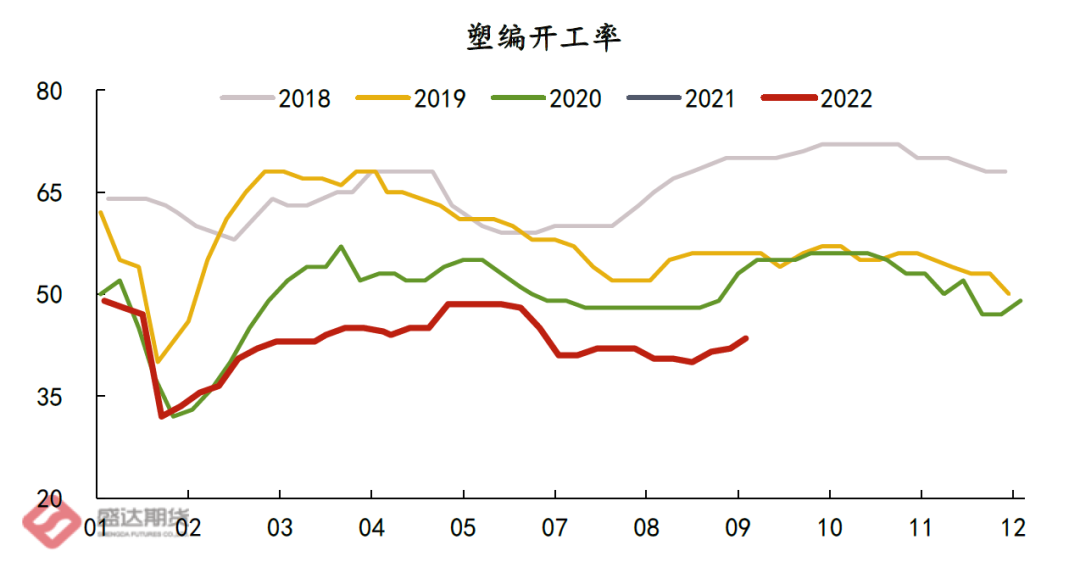

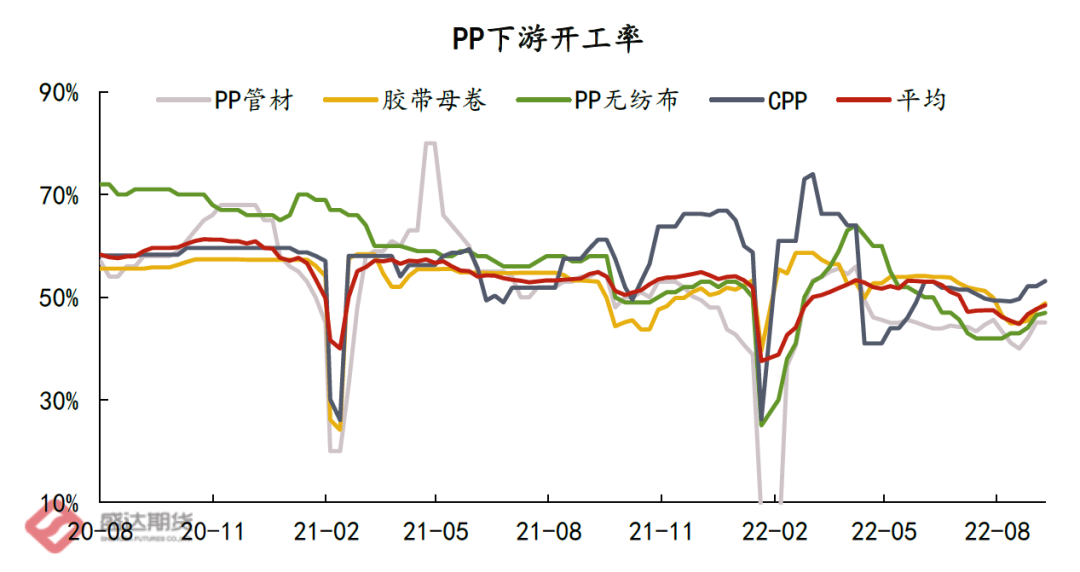

2.2 需求环比出现好转,同比仍偏弱

下游需求出现季节性的好转,但不论是开工率还是订单同比来看依旧偏弱,“金九”接近尾声,需求端的好转并没有来带趋势的转变,后续需求恢复力度大概率是追不上供给端增加的速度的。

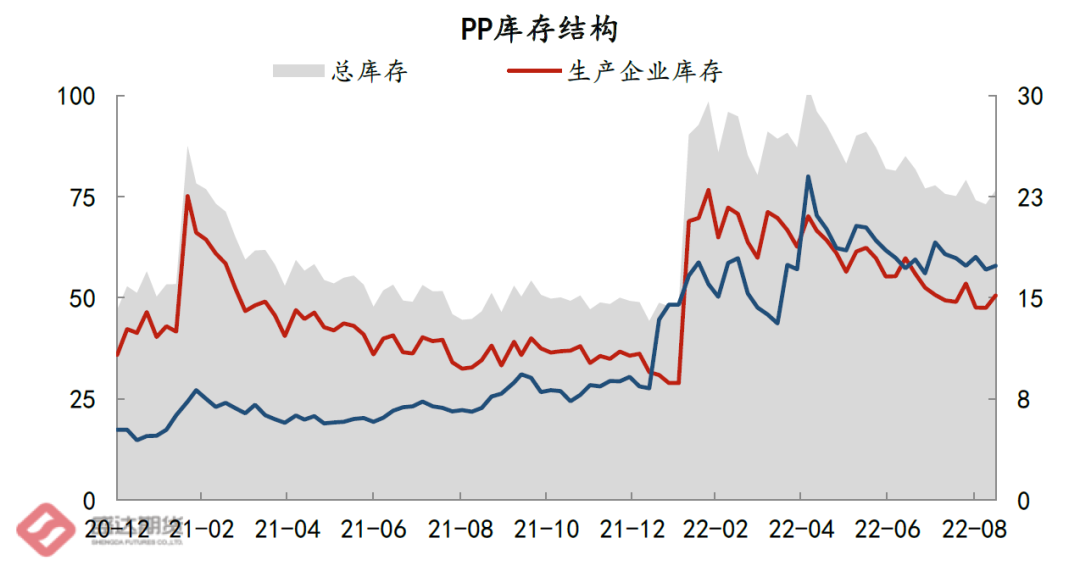

2.3库存数据并不乐观

当前PP中、上游以及总库存均处于累库状态,同比处于历史高位。PP贸易商库存持续2周累库,在旺季出现了反季节性累库。

后市展望:

国庆节前来看,现货的紧缺随着下游节前补库行为的开始难以得到缓解,基差保持在高位的情况下盘面继续下跌的空间不足,节前区间震荡看待。国庆节后,随着库存的累积,需求的逐渐走弱,盘面下跌的概率较大。

长期来看,需求难以支撑盘面走出趋势性行情,同时由于原油的走弱,聚丙烯估值修复,利润的修复或导致更多的存量装置重启以及新装置的投产,后续国产供应呈现逐渐增加的态势。因此,长期来看聚丙烯供给压力回升是明确的,在国内需求弱修复、海外需求持续走弱的背景下,依旧保持看空的格局。

(文章来源:盛达期货)