2022年“开门红”战报出炉:寿险增速大下滑,国寿平安均负增长;财险强势回归,老三家增速均超10%!

2022年

首份“开门红”战报出炉

寿险还是“冷”,财险真的“红”

①平安集团

时隔2年再度正增长

平安财8.2%,平安寿-0.6%

②寿险分化加剧

国寿-5.34%,人保寿30%

新单承压,价值和规模两难选择

③综改后车险高增长

人保14.5%,平安15.5%

非车增速也不低,财险增长可期

(跟小编一起看看吧)

1

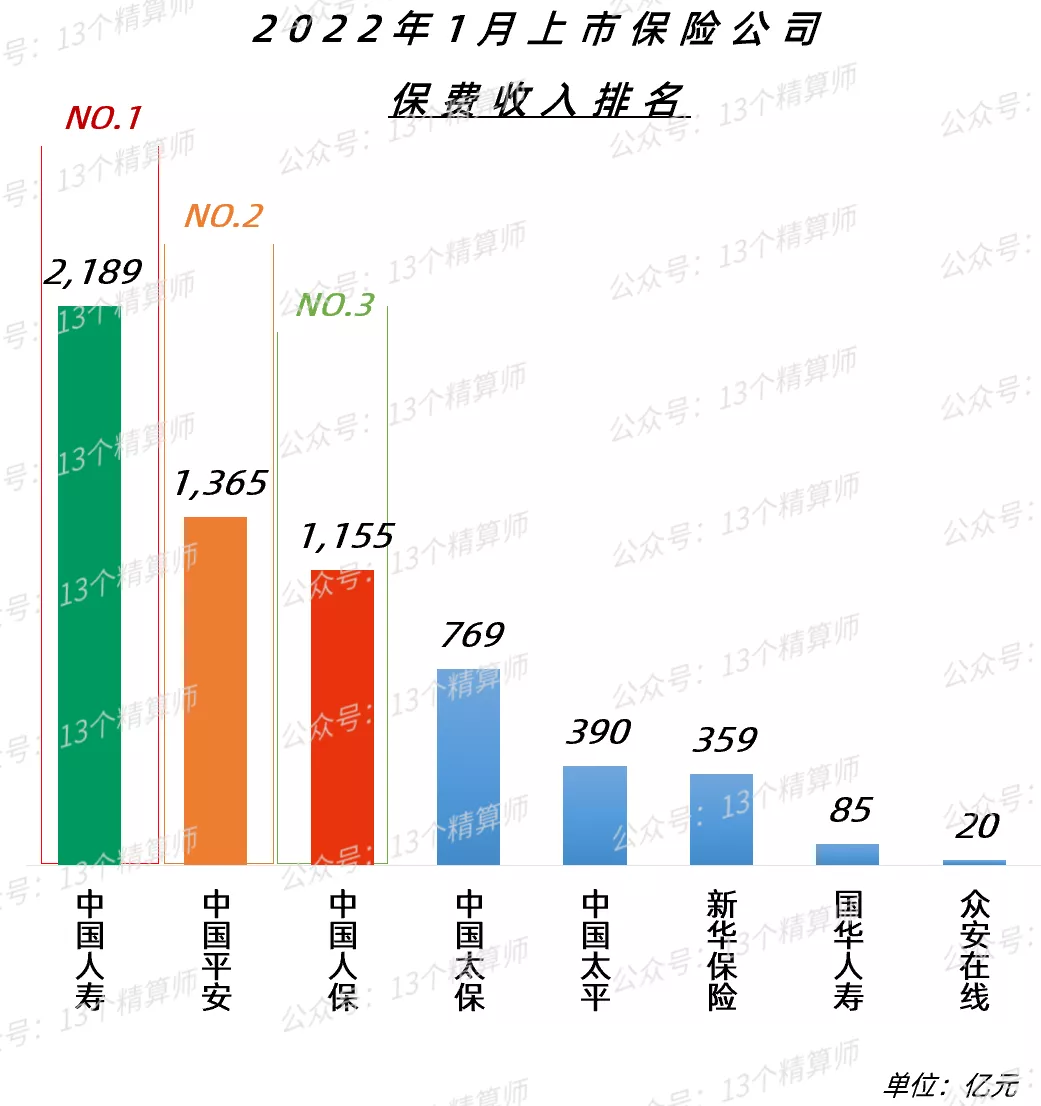

2022年1月保费排名榜

—8家上市险企—

注:除特殊标注外,本文均为累计保费数据。

第一名:中国人寿(集团)

2,189亿元

第二名:中国平安(集团)

1,365亿元

第三名:中国人保(集团)

1,155亿元

人保、国华“大反弹”

新华、国寿、太保“齐降速”

2

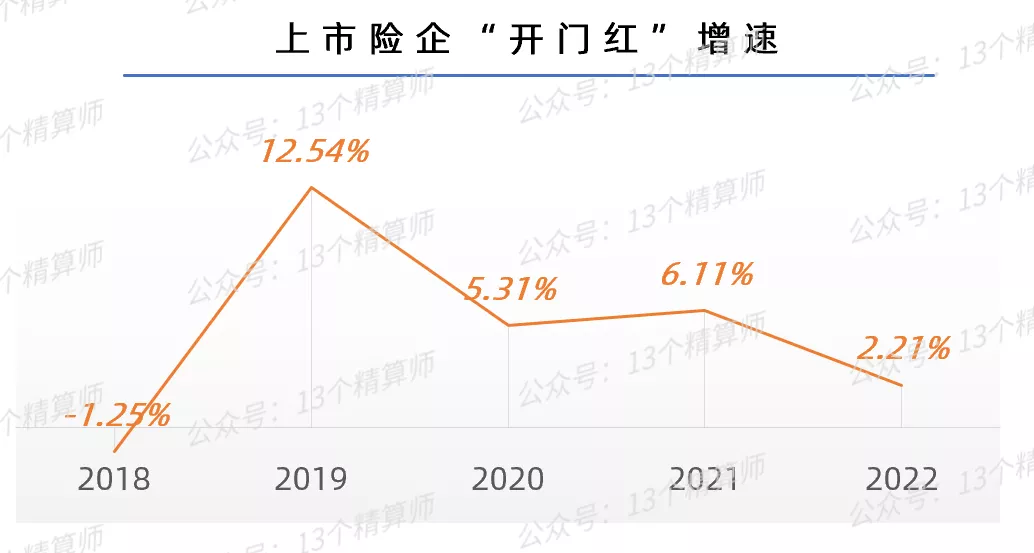

2022年“开门红”有点弱

财险猛涨,寿险“压力山大”

1. 弱弱的“开门红”之下,分化加剧!

在经历过去年行业保费增速“高开低走”后,加上监管一再强调淡化盲目追求规模的导向,今年险企的“开门红”热度减弱、进度也明显滞后。

这也导致,大家对于2022年“开门红”抱有的期望并不大~

从结果看,这个“开门红”确实有点弱!

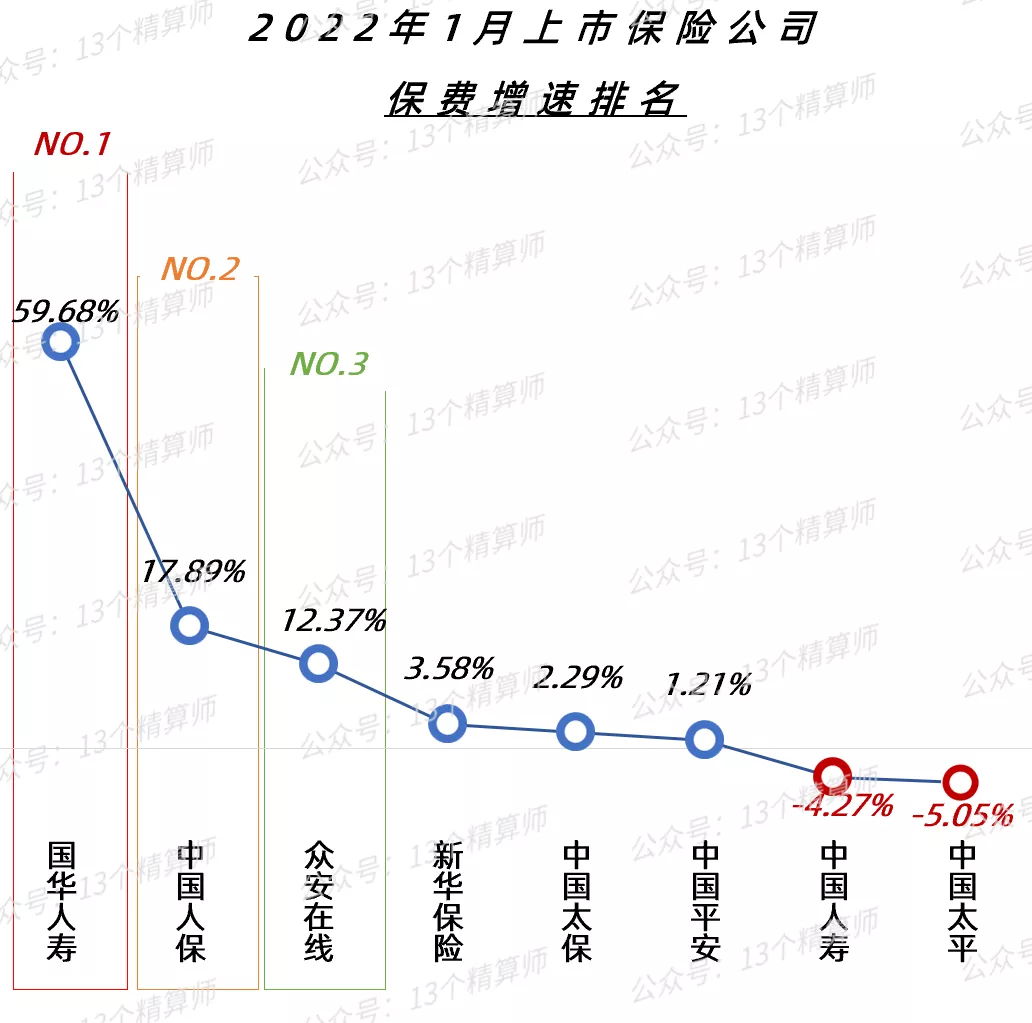

甚至于,从上市险企的保费增速看,仅为2.2%,是近四年来最低的一次,只是勉强好于受政策影响导致开门黑的2018年。

如果,聚焦于头部险企的话,从本文第一部分可以看到,国寿负增长,太保、新华、平安的增速也都偏低,只有人保一家超高速增长。

对于头部公司来讲,这个“开门红”似乎更弱,而且险企间的分化也有所加剧。

这背后的主要原因,是今年1月拉动险企保费增长核心因素,从去年的寿险变成了财险,从上图可见,财险贡献的增长高达2.29%。

再举个最为明显的例子,中国平安在经历2020-2021年连续2年的“开门黑”(负增长)之后,终于首度迎来“开门红”,虽然1月的保费增长仅为1.2%。

不过,却还是赢得了市场的认可,成为目前A股中涨幅最多的保险股,自年初至今涨幅超8%。

然而,大家仔细看上图不难发现,对实现正增长做出最大贡献的,是摆脱车险综改影响因素后的产险业务。

由此可见,今年行业的“开门红”主要靠财险拉动,寿险其实有点冷~

2. 寿险“开门红”好冷:新单增速低迷,靠续期也拉不动!

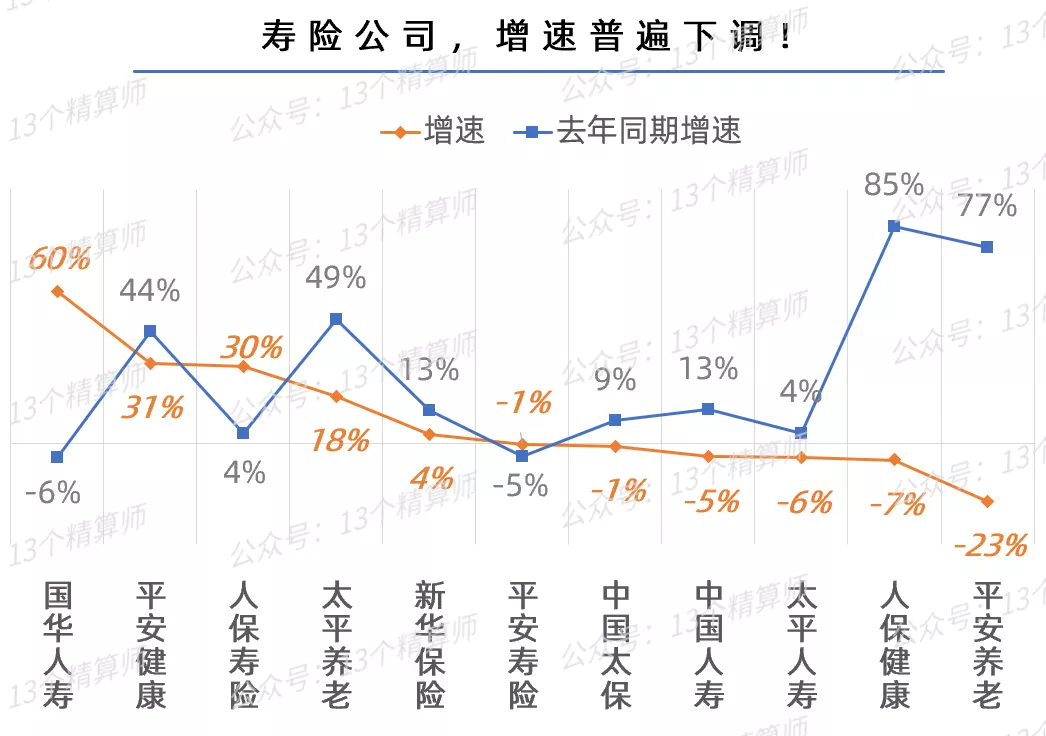

比较11家寿险公司,2022年1月与去年同期的增速,绝大多数公司的增速都是下降的,且有6家公司都是负增长。

尤其是,此前两年在开门红期间,表现出色的新华和国寿,一家增速降至4%,一家已经是负增长。

对于寿险公司而言,这个“开门红”有多冷似乎不言而喻,而这一切早在去年就已现端倪!

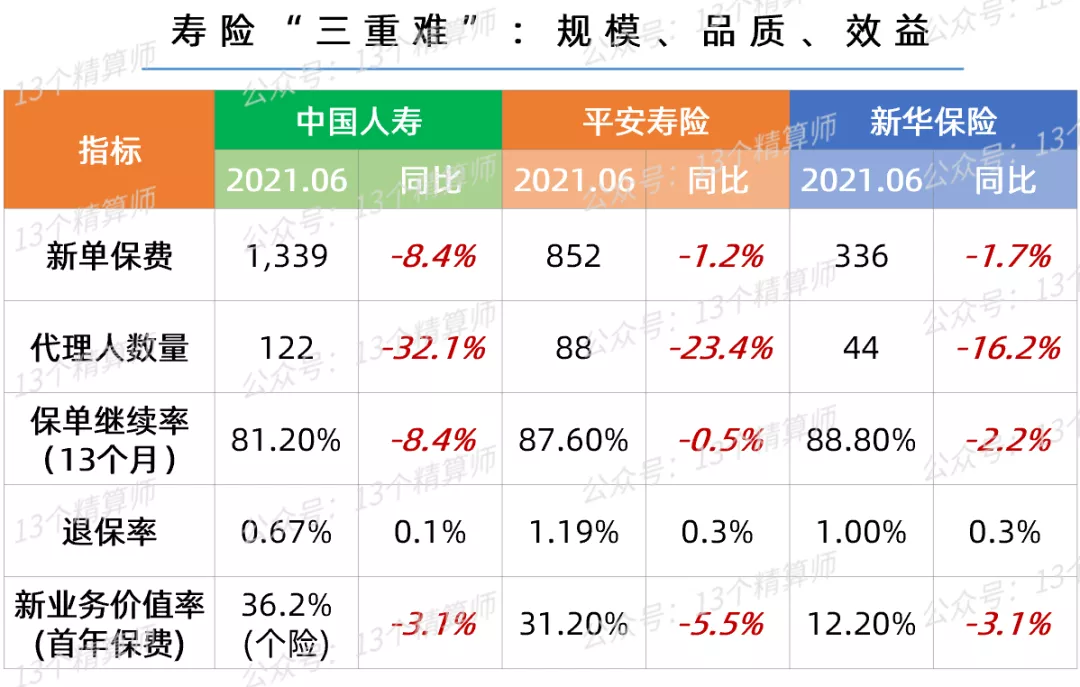

以国寿、新华、平安三家公司为例,去年上半年新单保费和代理人数量全部负增长,退保率也有所上升。

详见《寿险业“三重难”》。

因此,今年如果头部公司还想靠续期拉动保费增长,恐怕很难了,而从较低的开门红增速看,头部的新单增长可能也并不如意。

毕竟,去年在重疾停售潮的掩护之下,寿险才达成出色的开门红业绩,而随后的增速持续下滑,还是反映出增速放缓,已经是当前寿险业难以避免的问题。

不过,相比增速的下滑,对于寿险公司而言,更大的压力还在价值端,这一点本文第三节细说。

3. 车险强势回归,助力财险公司打响“开门红”!

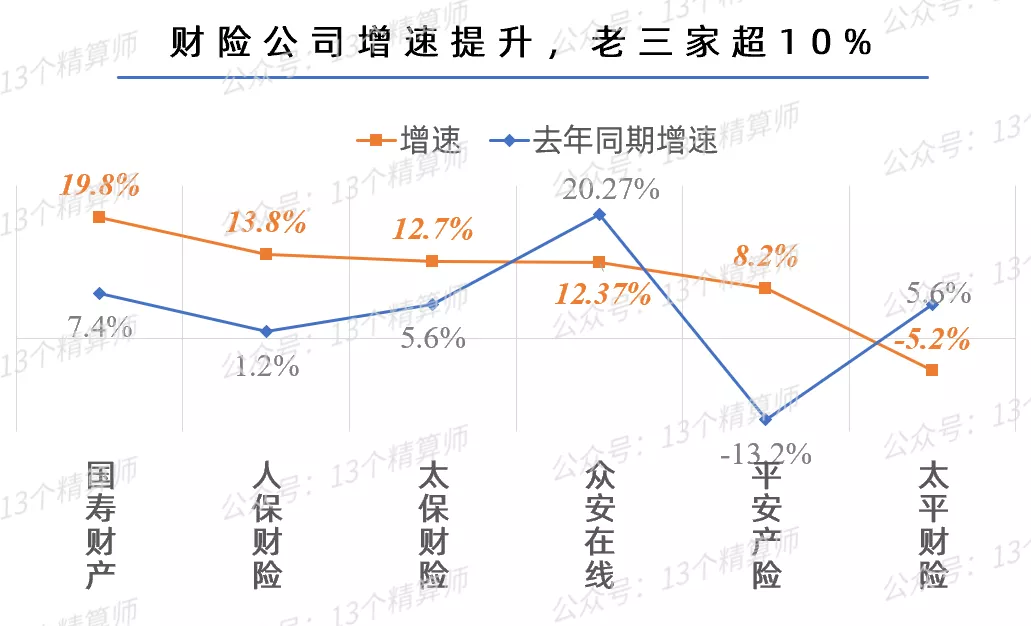

2022年1月,财险公司可以说是一扫去年的颓废,纷纷交出亮眼成绩,保费增速多数都超10%!

相比寿险公司的低迷,是真正的打响了“开门红”,这也是为何前文说,今年保险业的开门红主要靠财险拉动。

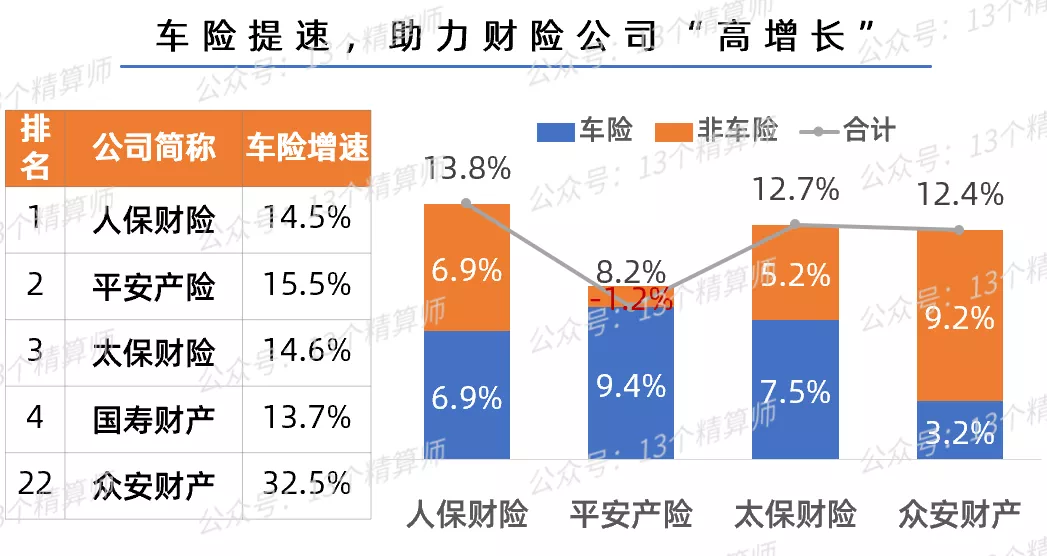

不过,财险的高增长背后,第一大功臣当属车险,在车险综改满周年后,同比基数较高导致的负增长影响不再,自去年10月开始,车险增速持续提升。

据媒体报道,2022年1月行业车险保费增速高达13.1%!

其中,老三家的财险增速都在15%左右,遥遥领先行业。

从上图可以看出,车险为人保、平安、太保,贡献的保费增速分别为6.9%,9.4%,7.5%,毫无疑问是公司实现双位数增长的核心动力。

再加上,从人保非车险的增速看,今年农险、意健险的增速仍可期待,行业整体增速或可度跑赢GDP,详见后文。

3

寿险低迷:新单增长承压

激烈竞争下,价值提升更难

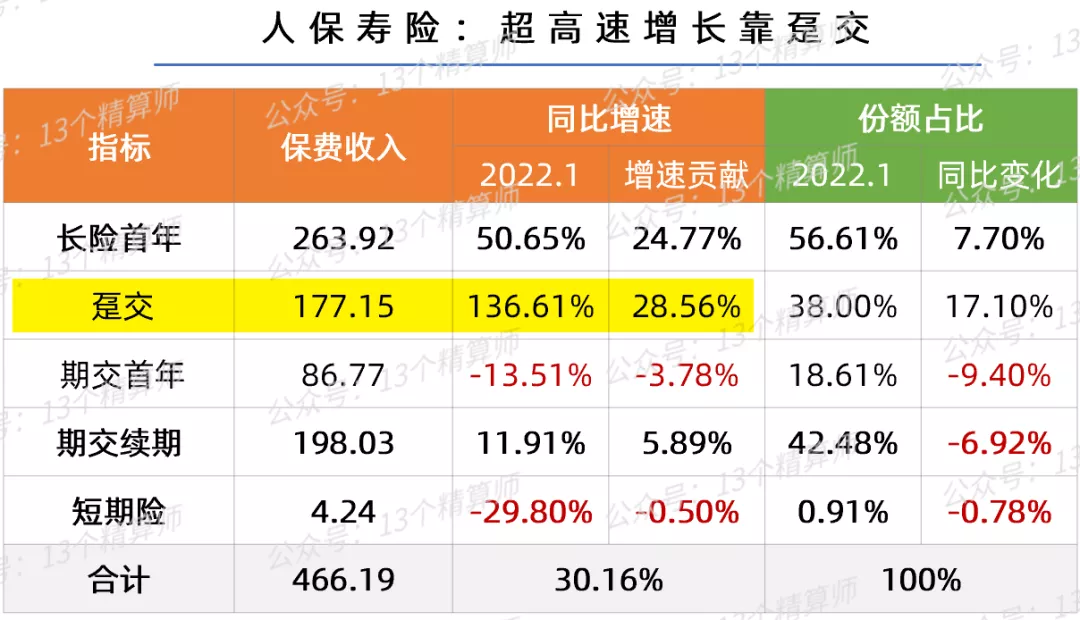

1. 人保寿险和国华人寿,超高速增长,前者靠趸交,后者靠银保!

如前文所说,寿险公司面对外部消费环境和个代团队缩水等多重压力,整体增速低迷,在头部险企身上更为明显。

但是,仍有公司能实现超高速增长,分别是人保寿险和国华人寿。

国华人寿的高增长好理解一些,前期受借壳上市一波三折影响,发展节奏被打乱,去年顺利发行资本补充债后,是时候在规模上追补一番了。

而且,其主要靠银保渠道销售,主打应该还是高现价类的产品。

在开门红战役中,异军突起的人保寿险,高增长则主要是靠趸交业务,从上图可以看到,趸交业务增速高达137%,为公司贡献增长超28%。

其实,其趸交保费自去年9月开始,就持续高速增长,单月保费增速超高,12月的降速结合目前看,似乎有为开门红蓄力的可能。

虽然,没有明细数据,无法判断是哪类产品,或者是哪个渠道,拉动的趸交高增长,但是,在当前的竞争环境下,超高速增长的背后,多数还是与业务策略调整有关。

2. 新业务价值承压,险企如何平衡规模与效益?

毕竟,在当前个代调整期,想要增速就要打银保渠道,可对于中介而言,自然是谁家产品有竞争力才会卖谁,又或者谁给的费用高就卖谁。

比如,前两年高速增长的新华,当时主推的一款产品就是在银保渠道销售的,稳得盈分红型两全保险,凭借的就是宣传时提及的快速返还且收益高。

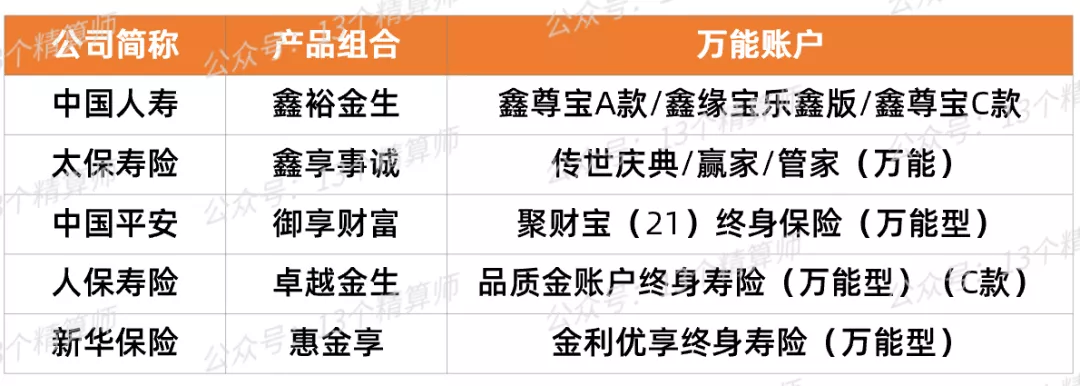

今年的开门红产品中,头部险企继续采取产品组合的方式,多为两全或年金,叠加万能险。

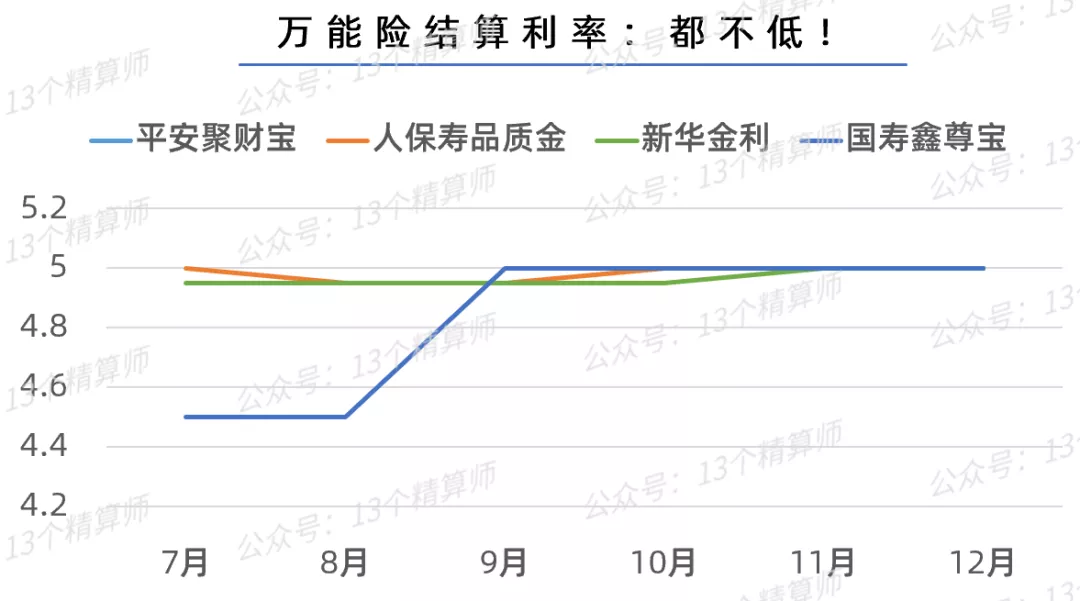

这些产品的万能账户近期的结算利率都不低,大多都在4%以上。

注:上图产品分别是指新华金利终身寿险(万能型),国寿鑫尊宝终身寿险(万能型)(A款),人保寿险品质金账户终身寿险(万能型)(C款),平安聚财宝(2021)终身寿险(万能型)

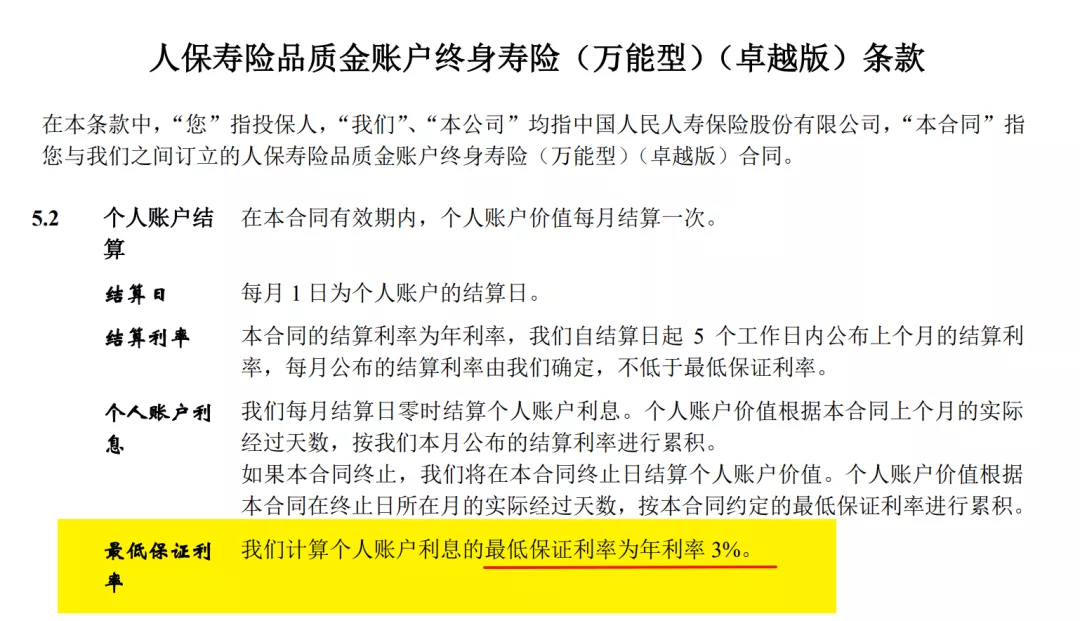

虽然,当前的结算利率并不能代表未来,但是,需要注意的是,为突出产品性价比,人保寿险的这款万能险,最低保证利率设定为3%,是所有公司中最高的。

从这个角度去看,人保寿险的高增长,是否好理解一些呢?

但是,靠高收益去打造产品吸引力,就意味着险企的产品成本被动上升,不仅要承担投资端的风险,新单业务价值也会有所下降。

这一点,“13精”曾在《靠银保的新华vs靠个险的国寿:头部险企的“择机”战略?》此文中分析过。

这也是为何,此前瑞银发表保险股行业报告,认为2022年行业最大不确定性为监管变化和疫情,预计新业务价值仍将下降10-15%。

所以,对于寿险公司而言,相比增速更大的考验,是如何平衡规模与效益之间的关系。

4

财险“开门红”,老三家超10%

车险恢复高增长,全年增速可期

说明:太保保费包括安信农业。

1. 车险综改满周年,未来增速可期,竞争格局恐生变!

今年,对于财险业的最大利好,就是车险综改在满周年之后,已经恢复正常增长水平,在1月车险的增速高达13%。

不过,之前有粉丝留言表示,车险的高增长是因为同期基数变小,综改后保费缩水的现状并没有改变。

是的,从这个角度来说,单均保费的下降已成事实,保费总量短期内很难恢复到综改前的水平。

不过,基于综改后的费率来讲,未来车险的保费增速还是值得期待的。

一方面,综改前的车险保费增速连续多年在5%左右,存在三期费改陆续执行,导致的同比基数失真问题。

另一方面,随着通胀的提升,车损和三者的保额也会增加。

同时,各家险企对车险风险衡量的更为准确,随着赔付率的上升,自主系数也有所提升,这一点从单均保费提速也能看出一二。

所以,如无特殊情况,未来几年车险的增速持续超GDP增长的概率不小。

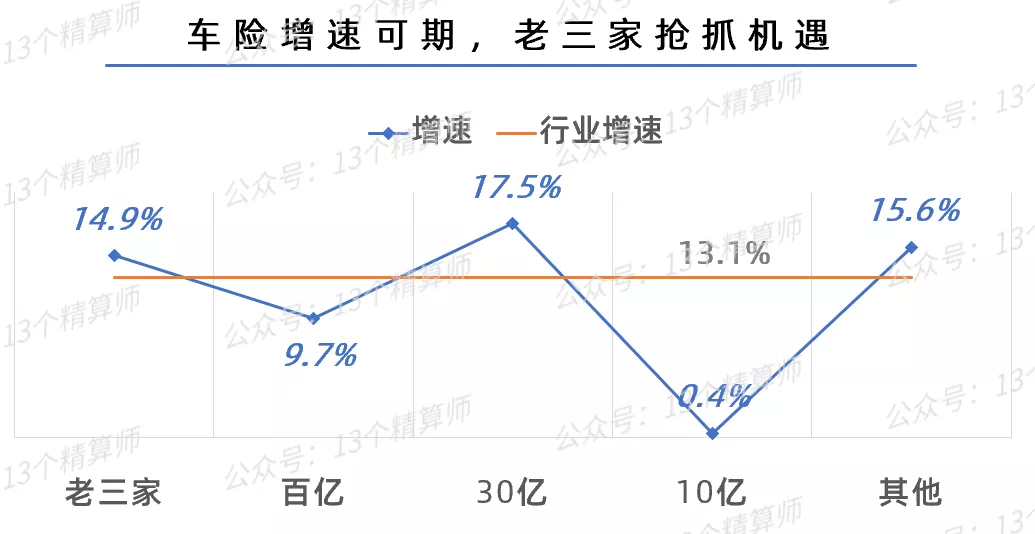

只不过,车险主体间的竞争格局可能会发生变化,从上图可以看到,老三家最先强抓住机遇,保费增速已经跑赢市场。

反观,百亿规模的增速有所下降,10亿规模公司的增速更低,就是因为其中有不少阶段性退出市场。

为何竞争格局会变化,此前“13精”就有说过,详见《车险综改“下半场”风向突变》。

2. 非车增速也不低,财险全年增速10%可期!

最后,从人保财险,分险种的保费增速可以看到,其意健险、农险、责任险的增速都超15%,且为公司分别贡献增长为4.2%,1.5%,1.2%,累计超6.8%甚至高过了车险的贡献。

而且,按照前文所提的车险数据测算,太保和众安的非车险增速,也都超10%。

所以,今年非车险的增速可能也不低,按照此前“13精”的预测,今年财险业增速或达9%-10%左右,详见《车险终迎“曙光”》。